境外工作报酬、投资收益等到底该如何申报?一句话划重点:境外所得需与境内所得合并计税,同时可凭境外已缴税款申请限额抵免。

跟着这份指南走,自然人电子税务局Web端申报步骤一次看懂,赶紧学习一下吧!

01

第一步:登录自然人电子税务局Web端,通过首页下方-【常用业务】-【年度汇算(取得境外所得适用)】;也可以点击【我要办税】-【税费申报】-【年度汇算(取得境外所得适用)】,进入申报界面。

02

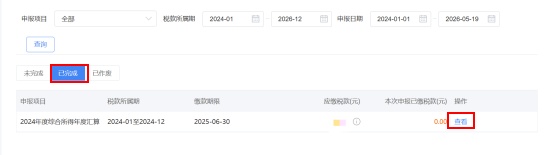

第二步:选择需要申报的年度,在弹出页面点击【继续申报】—【我已阅读并同意】—【进入申报】。

若该年度已进行申报,则需点击【查看申报详情】—【已完成】—【更正】—【切换申报类型】。

03

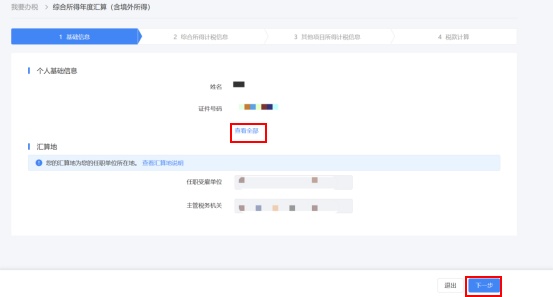

第三步:确定个人基础信息、汇算地等信息是否正确,也可点击查看全部隐藏的详细个人信息进行核对。可自行选择汇缴地后,点击【下一步】。系统会根据纳税人的预扣预缴申报数据进行了相应的预填服务,您可以选择更适合自己的“全年一次性奖金”的计税方式。

04

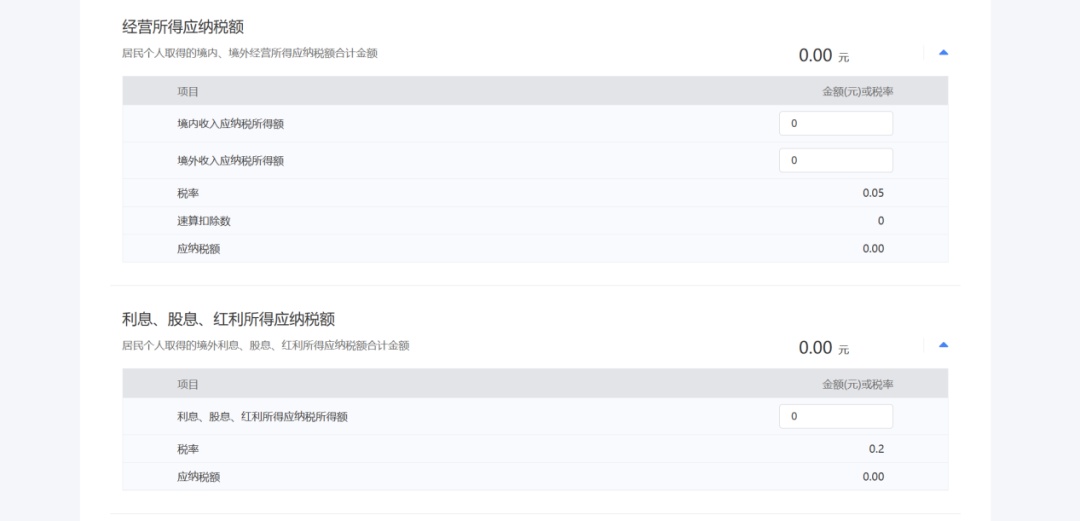

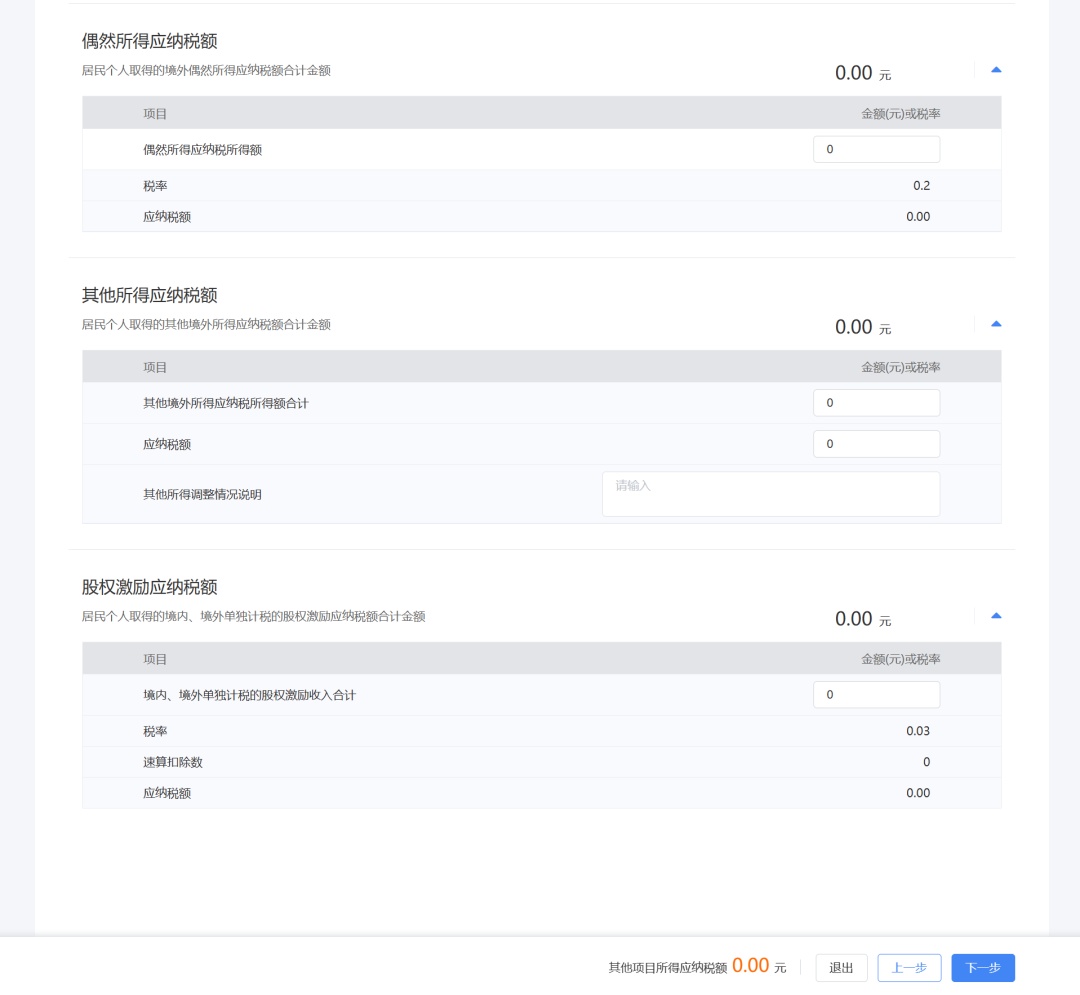

第四步:填写完成境内综合所得收入、境外综合所得收入、费用、免税收入和税前扣除等内容后,点击【下一步】,选择相应的所得类型填写应纳税所得额。

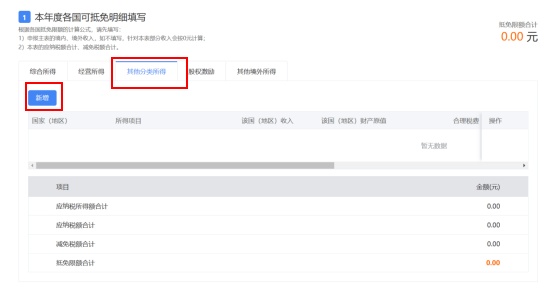

其他项目所得:由于境外所得部分收入类型均需全额申报缴纳个人所得税,当纳税人取得不与工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四项综合所得汇总计算应纳税额的其他所得时,需要填报其他项目所得报表,纳税人需根据取得的所得类型找到对应所得项目进行填报。

05

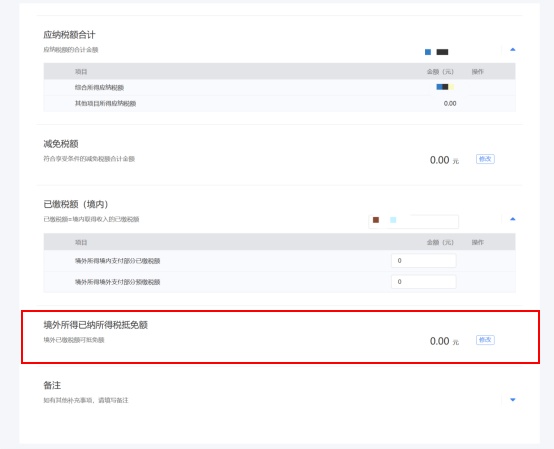

第五步: 接下来将会进入税款计算,系统会根据纳税人在综合所得及其他项目所得中填报的数据自动计算应纳税额合计。

根据《中华人民共和国个人所得税法》第七条:居民个人从中国境外取得的所得,可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照本法规定计算的应纳税额。若您在境外已缴纳相应税款,可在【境外所得已纳所得税抵免额】中填写,您需按照系统提示的三个步骤依次进行填报。

点击步骤一【本年度各国可抵免明细填写】根据您在境外取得的所得类型找到对应所得项目进行填报,若您取得是利息、股息、红利、财产转让等所得则选择【其他分类所得】-【新增】。

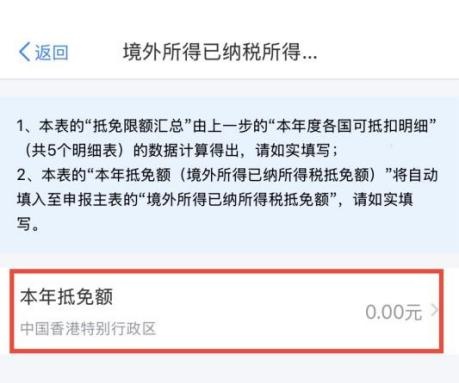

点击步骤二【本期实际可抵免额计算】根据您在境外已缴纳的填写,点击【编辑】,填写境外已缴纳税额,填写完成后点击【确定】。

点击步骤三【资料上传】,当您填写抵免明细表,即“抵免明细表”中存在数据时,必须上传相关资料,最多15张。包括境外完税证明/税收缴款书/纳税记录等纳税凭证复印件;无法提供纳税凭证的,可提供纳税申报表(或者缴税通知书)及对应的银行缴款凭证;两者必须选择其一上传(复印件及对应的翻译件),纳税人确认无误后点击【保存】。

根据应补税额结果进行操作,若为正数时,则点击【立即缴款】完成补税;若结果为负数时,可申请退税。

供稿:梁珊尔

制作:缪易洋