纳税人

申税小微,近期我们公司购入了3台生产器具,这个该如何填报预缴和汇缴表格?

今天,申税小微就从四个方面出发带大家了解相关政策和操作,快来了解吧!

申税小微

固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

✅ 由于技术进步,产品更新换代较快的固定资产;

✅ 常年处于强震动、高腐蚀状态的固定资产。

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

01

房屋、建筑物,为20年;

02

飞机、火车、轮船、机器、机械和其他生产设备,为10年;

03

与生产经营活动有关的器具、工具、家具等,为5年;

04

飞机、火车、轮船以外的运输工具,为4年;

05

电子设备,为3年。

采取缩短折旧年限方法的

最低折旧年限不得低于本条规定折旧年限的60%;

采取加速折旧方法的

可以采取双倍余额递减法或者年数总和法。

✅《中华人民共和国企业所得税法》

✅《中华人民共和国企业所得税法实施条例》

✅《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)

✅《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)

✅《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)

✅《财政部 税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部 税务总局公告2019年第66号)

✅《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)

✅《财政部 税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部税务总局公告2023年第37号)

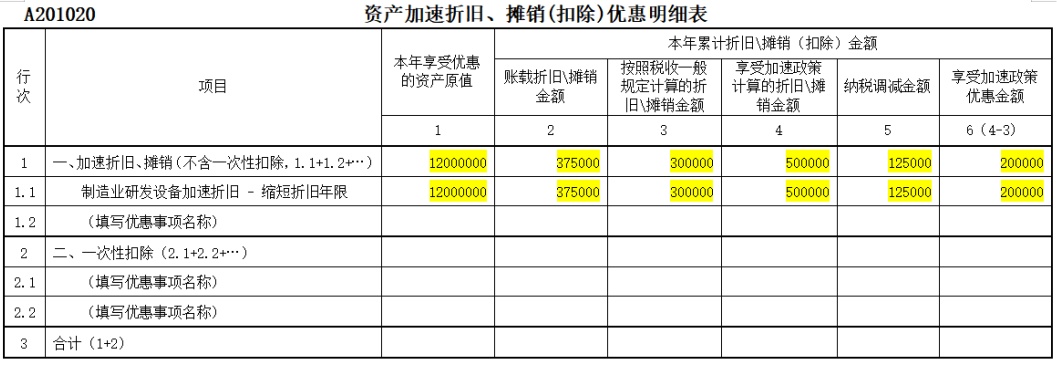

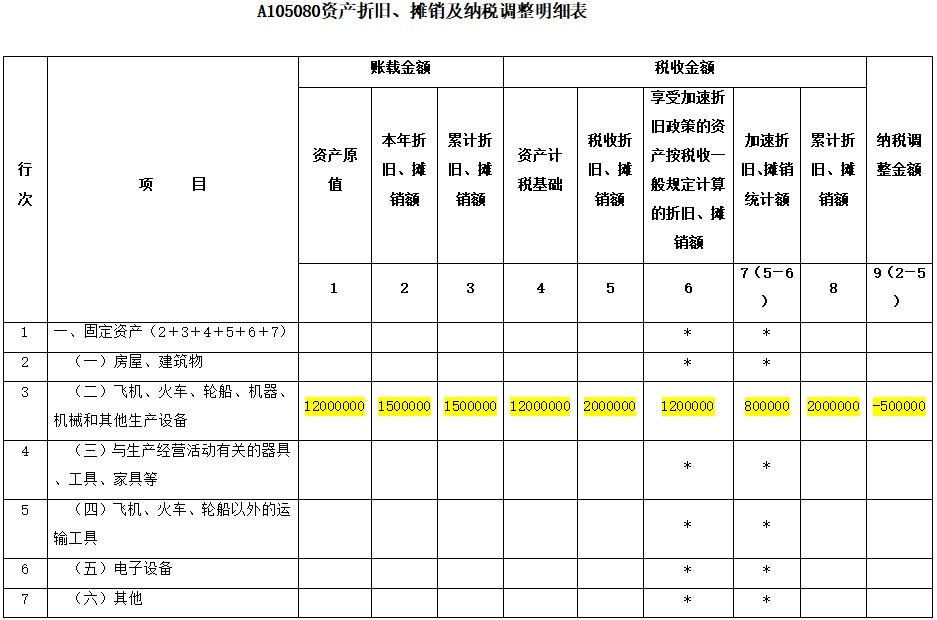

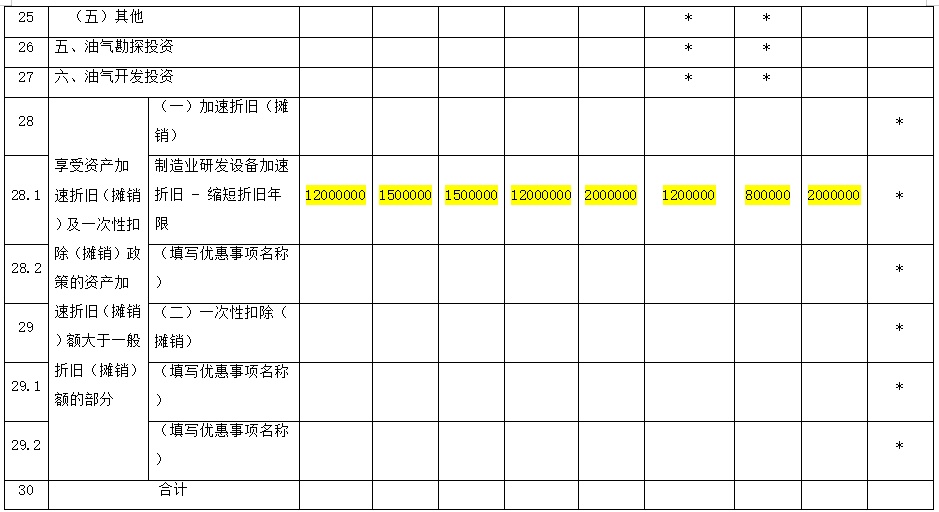

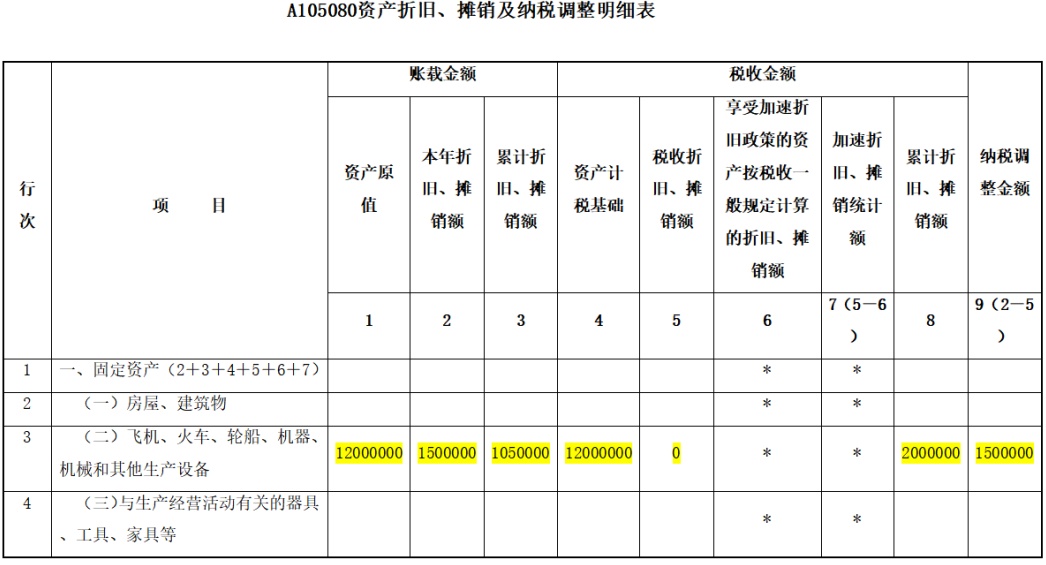

举个例子

A公司是一家汽车制造企业,2024年12月购入并投入使用一专门用于研发活动的设备,单位价值1200万元,会计处理按8年折旧,税法上规定的最低折旧年限为10年,不考虑残值。该公司对该项设备选择缩短折旧年限的加速折旧方式,折旧年限缩短为6年(不低于税法规定最低年限的60%,10年×60%=6年,符合政策要求)。具体填报路径如下:

供稿:颜洁 李伟

制作:陶冶