为进一步规范欠税公告行为,督促纳税人自觉履行纳税义务,维护公平公正的税收秩序,《欠税公告办法》(国家税务总局令第 61 号)已于 2026 年 3 月 1 日起正式施行。大家是否好奇:什么情形属于欠税?欠税信息会被公告吗?今天,申税小微为您详解!

问题一:什么情形属于欠税?

《欠税公告办法》第二条所称欠税,是指纳税人超过税收法律、行政法规规定的期限或者纳税人超过税务机关依照税收法律、行政法规规定确定的纳税期限未缴纳的税款(含教育费附加、地方教育附加)和已缴纳欠税对应形成的欠缴税款滞纳金。

问题二:欠税信息会被公告吗?多久公告一次?

会!

根据《欠税公告办法》第四条明确规定:公告机关应当按月在行政执法信息公示平台公告纳税人的欠税情况。根据需要,可同步在电子税务局、办税场所、新闻媒体等渠道公告。省级以上税务机关可视情节对部分纳税人欠税情况予以曝光。

问题三:欠税公告会公开哪些信息?

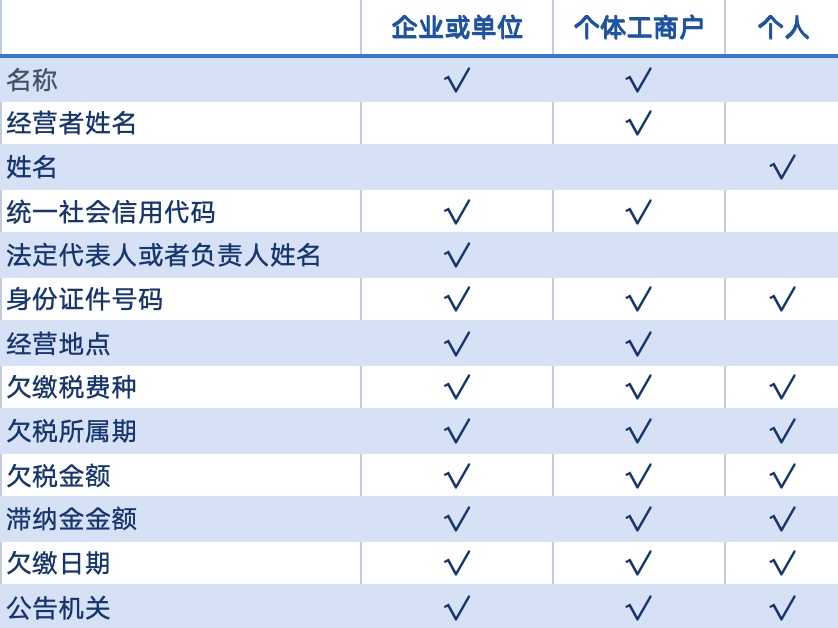

依据《欠税公告办法》第五条,公告信息主要包括:名称或姓名、统一社会信用代码或身份证件号码、经营或居住地址、欠缴税费种、欠税金额、滞纳金金额、欠缴日期、公告机关等。

(注:身份证件号码将进行部分隐藏处理)

问题四:欠税公告内容存在异议如何处理?

公告机关应当在公告前将拟公告内容推送至纳税人进行确认,纳税人应当在3个工作日内予以确认。

纳税人认为拟公告内容存在信息录入、计算错误的,可以在3个工作日内向公告机关提出异议处理,并提供有关证明材料。

公告机关自收到异议之日起3个工作日内,对欠税公告内容与税务信息系统载明的数据进行核实,并将核实结果反馈纳税人;异议成立的,公告机关及时更正欠税公告内容。

纳税人在期限内确认、逾期未确认或者异议处理完成的,公告机关按规定予以公告。

问题五:确有困难无法按期缴税该怎么办?

纳税人因有特殊困难,不能按期缴纳税款的,可依法向税务机关申请延期缴纳税款,经税务机关依法核准后,可在批准期限内缴纳。未按规定申请或申请未获批准而逾期未缴的,将按规定认定为欠税并依法处理。

温馨提醒

依法诚信纳税是每个纳税人的法定义务。请广大纳税人按期办理申报、及时缴纳税款,避免因欠税被依法公告,影响自身信用记录和生产经营。如对欠税公告信息有异议,可向主管税务机关提出书面核实申请,税务机关将依法依规及时核查处理。

供稿:田馥玮

制作:王帆