申税小微,我们公司近期购入了一些设备,想了解一下目前关于固定资产一次性扣除有哪些具体的政策规定?

关于设备、器具扣除的有关企业所得税政策已延续执行至2027年12月31日。具体的适用条件、价值界定及后续管理要求,为您整理如下。

一、购入二手设备,能否享受“500万元以下设备器具一次性扣除”政策?

可以。《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号):

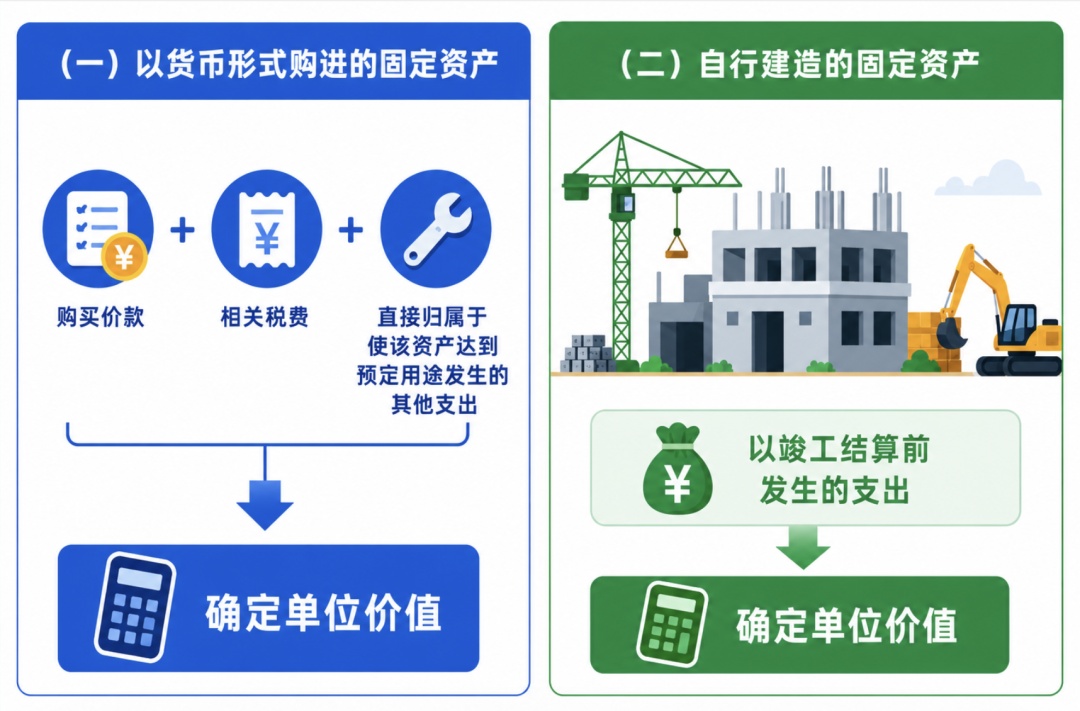

“所称设备、器具,是指除房屋、建筑物以外的固定资产(以下简称固定资产);所称购进,包括以货币形式购进或自行建造,其中以货币形式购进的固定资产包括购进的使用过的固定资产;以货币形式购进的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出确定单位价值,自行建造的固定资产,以竣工结算前发生的支出确定单位价值。”

《财政部 税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部 税务总局公告2023年第37号):

“企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。”

二、如何判定“单位价值”是否超过500万元?

《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)第二条:

“固定资产的单位价值,按照如下方法确定:

(一)以货币形式购进的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出确定单位价值;

(二)自行建造的固定资产,以竣工结算前发生的支出确定单位价值。”

三、 企业必须选择“一次性扣除”吗?选定后能否变更?

《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)第四条:

“企业根据自身生产经营核算需要,可自行选择享受税前扣除政策。未选择享受税前扣除政策的,以后年度不得再变更。”

政策依据

1.《财政部 税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部 税务总局公告2023年第37号)

2.《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)

供稿、制作:夏鹏