申税小微有话说

企业所得税汇算清缴正在进行中,今天申税小微带大家一起学习一下暂估成本在企业所得税汇算清缴中的处理要点,轻松规避涉税风险。

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号),第六条明确企业应在当年度汇算清缴期结束前取得税前扣除凭证,第十四条、第十七条则对特殊情形下的凭证处理和追溯扣除作出了明确要求。

为了让大家更直观地理解暂估成本的税务处理流程,申税小微结合案例,对常见场景进行详细拆解。

案例一

汇算清缴前取得合规凭证,

准予税前扣除

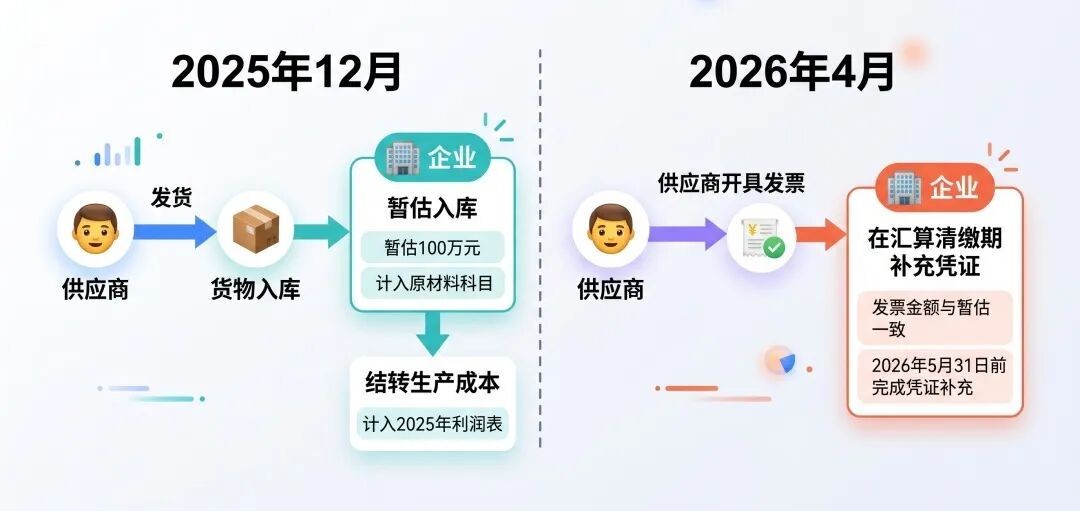

企业案例:

某制造业企业2025年12月从供应商采购一批原材料,货物已验收入库并投入生产,因供应商开票流程延迟,截至2025年12月31日未取得增值税专用发票,企业按合同约定金额100万元暂估计入“原材料”科目,结转生产成本并在2025年度利润表中列支。2026年4月,该企业取得供应商开具的合规增值税专用发票,金额与暂估金额一致,且在2025年度企业所得税汇算清缴期(2026年5月31日前)完成凭证补充。

税务处理:

根据国家税务总局公告2011年第34号第六条及2018年第28号第六条规定,该笔暂估成本系企业真实发生的生产经营支出,且在汇算清缴期结束前取得了合规扣除凭证,因此可在2025年度企业所得税税前全额扣除,无需进行纳税调整。企业需将发票与暂估入账相关资料(合同、入库单、验收单等)留存备查,证实支出的真实性、合法性和关联性。

案例二

汇算清缴前取得凭证但金额不一致,

需按实际金额调整

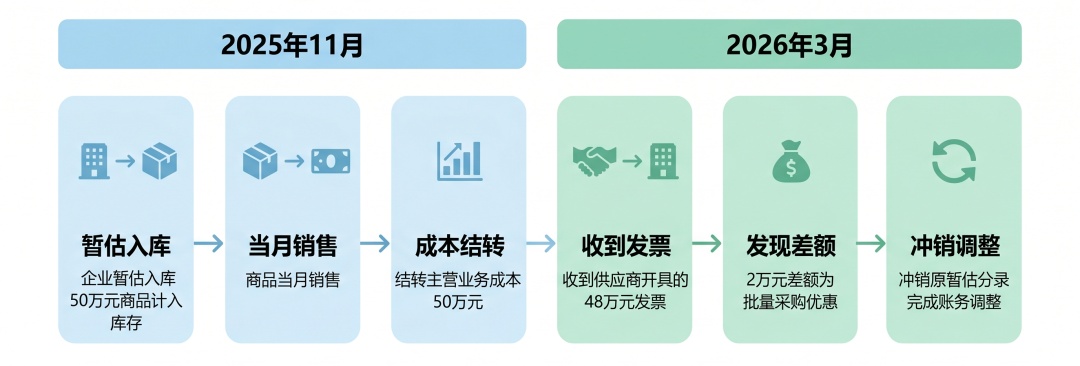

企业案例:

某商贸企业2025年11月暂估入库一批商品,按合同约定暂估金额50万元计入库存商品,当月销售后结转主营业务成本50万元。2026年3月,企业取得供应商开具的发票,实际金额为48万元,差额2万元系供应商给予的批量采购优惠,企业已按规定冲销原暂估分录并调整账务。

税务处理:

根据2018年第28号公告相关规定,企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。暂估成本与实际取得凭证金额不一致的,应按实际凭证金额进行税前扣除。该企业2025年度会计核算结转成本50万元,税法认可的可扣除金额为48万元,因此在汇算清缴时,需通过《纳税调整项目明细表》(A105000)第30行“其他”栏次,做纳税调增2万元,确保税前扣除金额与合规凭证金额一致。差额部分对应的会计调整,不影响2026年度当期损益,无需重复调整。

案例三

汇算清缴前未取得凭证,

需纳税调增,后续可追溯扣除

1

企业案例:

某服务业企业2025年12月委托第三方提供咨询服务,服务已完成并结算款项,企业按合同金额30万元暂估计入管理费用。截至2026年5月31日汇算清缴结束,该企业仍未取得第三方开具的合规发票,遂在2025年度汇算清缴时对该笔暂估成本做纳税调增处理。2026年10月,该企业取得第三方补开的合规发票。

2

税务处理:

根据2011年第34号公告及2018年第28号公告第十七条规定,企业在汇算清缴期结束前未取得合规扣除凭证的,相应支出不得在当期税前扣除;后续在5年内取得合规凭证的,可追补至支出发生年度(2025年)税前扣除。该企业2026年10月取得发票,未超过5年追补期限,可向主管税务机关申请追溯调整2025年度应纳税所得额。

案例四

特殊原因无法取得凭证,

凭相关资料佐证扣除

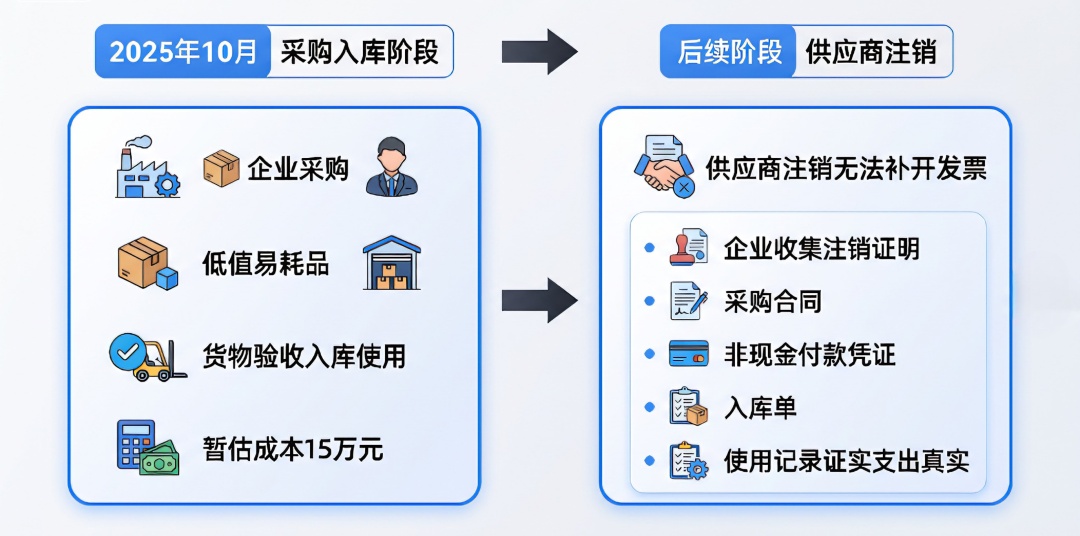

企业案例:

某工业企业2025年10月采购一批低值易耗品,货物已验收入库并使用,企业暂估成本15万元。后因供应商注销,无法补开、换开发票。该企业收集了供应商注销证明、采购合同、非现金付款凭证、入库单及使用记录等相关资料,证实该笔支出真实发生。

税务处理:

根据2018年第28号公告第十四条规定,企业因对方注销、撤销等特殊原因无法取得合规凭证的,可凭无法补开换开发票原因证明资料、相关业务合同、非现金付款凭证等必备资料,证实支出真实性后,准予在税前扣除。该企业收集的资料齐全,能够佐证支出真实合理,因此该笔15万元暂估成本可在2025年度汇算清缴时税前扣除,无需做纳税调增。

供稿:孙云鹏

编辑:周晨彦