企业所得税汇算清缴正在进行中,根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)要求,符合条件的纳税人在报送年度关联业务往来报告表时,还应当填报国别报告。

那什么是国别报告?国别报告与关联申报间的关系又是什么?本期将为您讲解~

一

什么是国别报告?

国别报告是跨国企业集团按照《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号,以下简称42号公告)规定应该向税务机关报告的信息,主要内容包括集团所有成员实体的全球所得、纳税和业务活动的国别分布情况。

二

国别报告与关联申报间是什么关系?

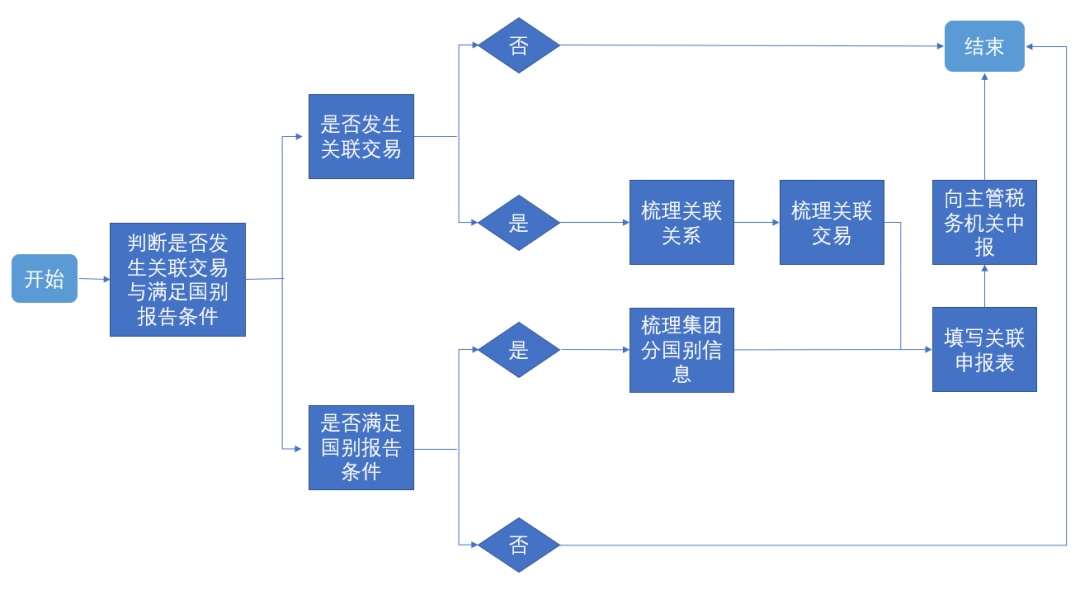

国别报告是关联申报的组成部分,但国别报告填报信息区别于其他关联申报信息,其申报表格与经济合作与发展组织(OECD)2015年发布的第十三项行动计划报告中的国别报告模板一致。

图:国别报告与关联申报判定示意图

三

哪些企业需要填报国别报告?

存在下列情形之一的居民企业,应当在报送年度关联业务往来报告表时,填报国别报告:

1

该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元。

最终控股企业:是指能够合并其所属跨国企业集团所有成员实体财务报表的,且不能被其他企业纳入合并财务报表的企业。需要注意的是,对于一家企业而言,最终控股企业可能并非只有一个。

例1:A企业和B企业共同投资C企业,投资比例均为50%,根据会计准则的规定,A和B均对C进行合并财务报表,此时A和B均为C的控股企业。

上一会计年度:是指填报属期的上一会计年度。

例2:在2023年5月31日前填报2022年度的国别报告,应当根据2021年的各类收入是否超过55亿进行判断。

2

该居民企业被跨国企业集团指定为国别报告的报送企业。

3

特殊情况:企业虽不属于以上两条填报国别报告的范围,但其所属跨国企业集团按照其他国家有关规定应当准备国别报告,且符合下列条件之一的,税务机关可以在实施特别纳税调查时要求企业提供国别报告:

(1)跨国集团未向任何国家提供国别报告;

(2)跨国集团已向其他国家提供国别报告,但我国与该国尚未建立国别报告信息交换机制;

(3)跨国集团已向其他国家提供国别报告,且我国与该国已建立国别报告信息交换机制,但实际并未成功交换至我国。

四

成员实体包括哪些?

成员实体的确定是填报国别报告的重要前提,符合国别报告成员实体定义的有四大类:

(1)已被纳入跨国企业集团合并财务报表的任一实体属于成员实体;

(2)虽未被纳入跨国企业集团合并财务报表,但跨国企业集团持有该实体股权,且按公开证券市场交易要求应被纳入合并财务报表的任一实体;

(3)仅由于业务规模或者重要性程度而未被纳入跨国企业集团合并财务报表的任一实体属于成员实体;

(4)独立核算并编制财务报表的常设机构属于成员实体。

五

国别报告报送途径?

登录电子税务局,在完成企业所得税年度申报后,通过【我要办税】-【税费申报及缴纳】-【企业所得税申报】-【关联业务往来年度报告申报】。

一并报送《国别报告-所得、税收和业务活动国别分布表》、《国别报告-跨国企业集团成员实体名单》、《国别报告-附加说明表》。

六

同期资料的类型、准备条件和准备时限?

(一)同期资料类型

同期资料分为三种文档,分别是主体文档、本地文档和特殊事项文档。每种文档分别设定准备条件,企业结合自身情况,只要满足其中一种文档的准备条件就要准备相应的同期资料文档,存在企业准备多种文档的可能性。

(二)准备条件

1. 符合下列条件之一的企业,应当准备主体文档:

(1)发生跨境关联交易,且合并该企业财务报表的最终控股企业集团已准备主体文档;

(2)年度关联交易总额超过10亿元。

2. 年度关联交易金额符合下列条件之一的企业,应当准备本地文档:

(1)有形资产所有权关联交易超过2亿元;

(2)金融资产关联交易超过1亿元;

(3)无形资产所有权关联交易超过1亿元。

(4)其他关联交易金额合计超过4000万元。

3. 符合下列条件之一的企业,需要准备特殊事项文档:

(1)企业签订或者执行成本分摊协议的,应当准备成本分摊协议特殊事项文档;

(2)企业关联债资比超过标准比例需要说明符合独立交易原则的,应当准备资本弱化特殊事项文档。

注:企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档,且关联交易金额不计入42号公告第十三条规定的关联交易金额范围;企业仅与境内关联方发生关联交易的,可以不提供主体文档、本地文档和特殊事项文档。

(三)准备时限

(1)同期资料主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。

(2)同期资料应当自税务机关要求之日起30日内提供。

政

策

依

据

1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)

供稿:阮斯晗

制作:王 雨