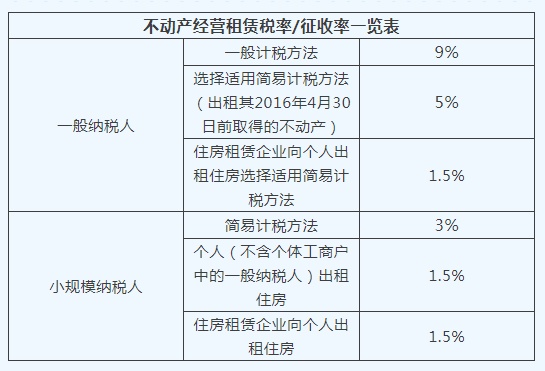

近期,有纳税人咨询不动产经营租赁的增值税税率、征收率相关问题。结合最新政策,申税小微今天为大家一文梳理清楚,快速掌握不动产经营租赁的税率和适用标准! 一般纳税人 一般纳税人提供不动产经营租赁服务: 在2026年1月1日至2027年12月31日间,出租其2016年4月30日前取得的不动产,可选择简易计税,按照5%的规定征收率计算缴纳增值税。2016年5月1日后取得的不动产,需按照一般计税方法适用9%税率计税。 小规模纳税人 小规模纳税人提供不动产经营租赁服务,适用简易计税方法,征收率为3%。 特殊政策 个人出租住房 自2026年1月1日起,个人(不含个体工商户中的一般纳税人)出租住房,按照简易计税方法依照3%征收率减按1.5%计算缴纳增值税。 住房租赁企业向个人出租住房 住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。 住房租赁企业中的增值税小规模纳税人向个人出租住房,按照3%的征收率减按1.5%计算缴纳增值税。 温馨提示 1.一般纳税人自选择适用简易计税方法当月起,36个月内不得变更;期限届满后,自选择适用一般计税方法当月起,36个月内不得再选择适用简易计税方法。 2.纳税人按照简易计税方法依照规定征收率计算缴纳增值税的,按照下列公式计算销售额:销售额=含税销售额÷(1+规定征收率) 政策依据 1.《中华人民共和国增值税法实施条例》(中华人民共和国国务院令第826号) 2.《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号) 3.《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2021年第24号) 供稿:陈文雁 制作:石瞿维