为深化金融知识普及工作,提升社会公众金融素养,上海金融官微联合上海市金融稳定发展研究中心,从该中心举办的“金融讲堂”中精选相关内容刊载。本期刊载的是长生人寿保险有限公司提供的《为自己存一笔养老钱——政策工具与理财选择》,供学习与借鉴。

一、养老金融为何重要?

我国人口老龄化正在加速,目前60岁及以上人口已超3.1亿,占比22%,65岁及以上人口达2.2亿,占比15.6%,已进入中度老龄化社会。未来趋势更值得关注:到2035年,老年人口预计每年新增超1000万,60岁以上人群将突破4亿,占比超30%,进入重度老龄化。养老不仅是家庭责任,更是社会议题,养老金融因此成为国家金融战略“五篇大文章”之一。

养老金融:是指围绕社会成员的各种养老需求所进行的金融活动的总和,包括养老服务金融、养老产业金融等内容。随着人口老龄化的加剧,养老金融成为金融领域的重要发展方向。养老金融通过提供多元化的养老金融产品和服务,满足老年人对财富保值增值、健康养老、养老服务等方面的需求。同时,养老金融的发展也有助于推动养老产业的发展,为经济增长提供新的动力。

二、养老保障体系“三支柱”

我国养老保障体系主要由“三支柱”构成:

第一支柱:

基本养老金。覆盖全民基础养老。

国家统筹

第二支柱:

企业年金与职业年金,侧重补充保障。

单位或企业统筹

第三支柱:

个人养老金制度和各类商业养老金融业务。

个人自主购买

三、个人养老金制度是什么?

个人养老金制度是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度,其作为中国养老保险体系“第三支柱”的重要制度设计,于2022年11月25日正式实施。该制度实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。每年缴费上限为12000元,可以按月、分次或者按年度缴费。

参加人

在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

参加方式

参加人可以通过国家社会保险公共服务平台、电子社保卡、掌上12333APP等全国统一线上服务入口或者符合规定的商业银行开立个人养老金账户,并在商业银行开立个人养老金资金账户。参加人每年可以两次变更个人养老金资金账户开户银行

除达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等领取条件外,参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,可以申请提前领取个人养老金,具体办法另行制定。强化个人养老金信息管理服务平台与相关信息平台的信息共享,为符合条件的参加人提前领取提供方便。

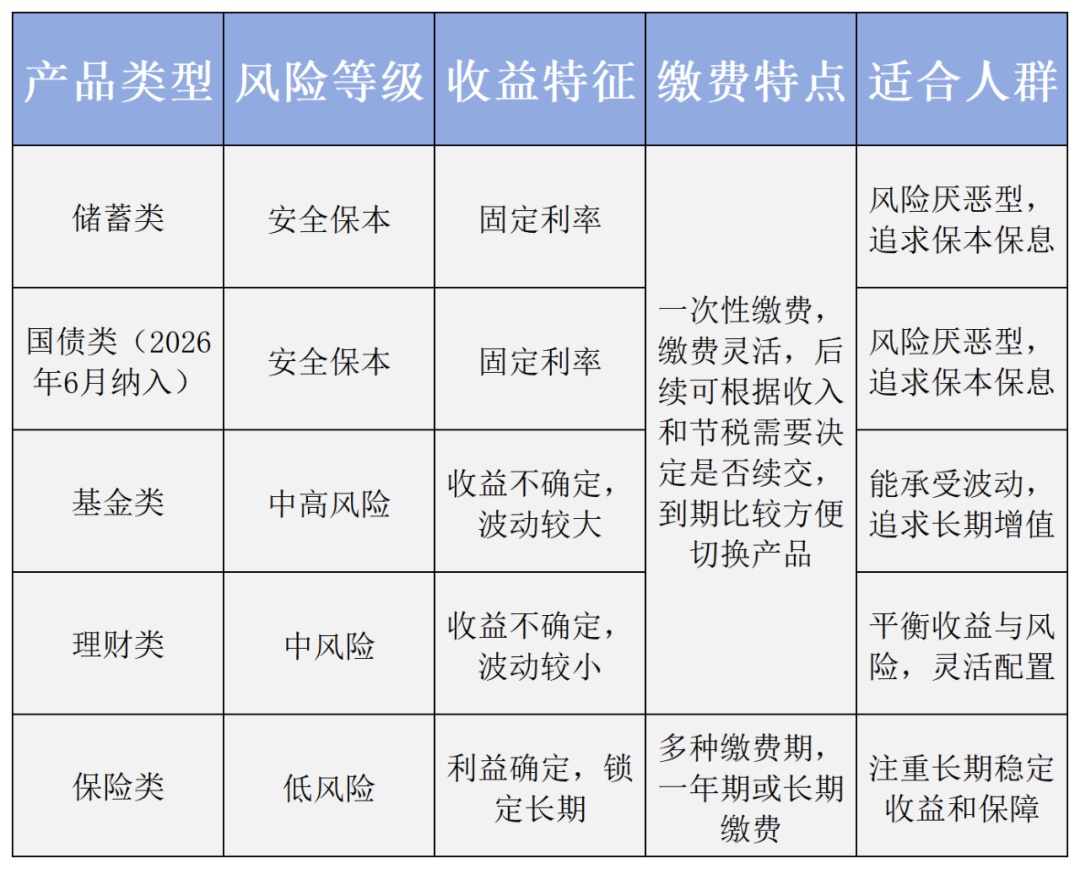

个人养老金产品五大类

国家社会保险公共服务平台查询的数据显示,截至2025年12月15日,个人养老金产品目录已达1256只,较二季度末增加了196只。产品涵盖四大类:储蓄类产品466只,数量最多;保险类产品446只;基金类产品307只;理财类产品37只。个人可根据自身年龄、风险承受能力和养老目标进行理性配置。

四、稳健养老理财还有哪些选择?

除了个人养老金,普通人也可通过以下低风险工具进行养老储备:

一. 国债

安全性:由中央政府发行,以国家财政信誉担保,安全性极高,被视为无风险投资工具。

收益:其收益通常高于同期银行存款,且利息收入免税。目前十年期国债利率在2.6%到3%之间,适合中长期投资。

注意:流动性相对较弱,提前支取可能扣手续费,需持有到期。

二. 50万以内银行存款

安全性:受《存款保险条例》保护,银行倒闭时50万以内本息全额赔付。

收益:国有大行五年定存利率约0.3%,民营银行可达3.45%。

注意:超过50万部分不保障,建议分散存放。收益受市场利率影响。

三. 储蓄型保险

安全性:以年金险、增额终身寿险为代表的储蓄型保险,受《保险法》和国家金融监督管理总局监管,保险公司破产时保单权益由其他机构承接,安全性有保障。

收益:长期复利效果明显,适合养老金规划。

注意:前期退保可能亏本,需长期持有。持有一定年限后通过减保或贷款可灵活支取。

扫码关注我们