海关滞报金减免可以在线办啦!

「通知.」

始发

NEW

登录中国国际贸易单一窗口>>>

开启滞报金线上减免之旅 >>>

线上滞报金减免,通过中国国际贸易单一窗口办理。现在,跟我一起登录中国国际贸易单一窗口,开启滞报金线上减免之旅吧!

第一站

NEW

申报环节滞报金减免 >>>

办理步骤

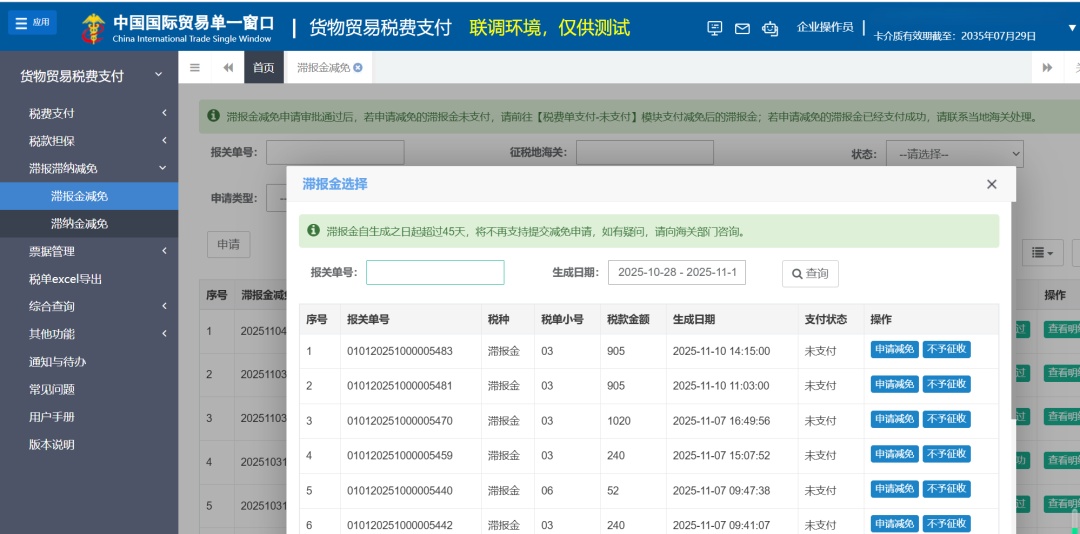

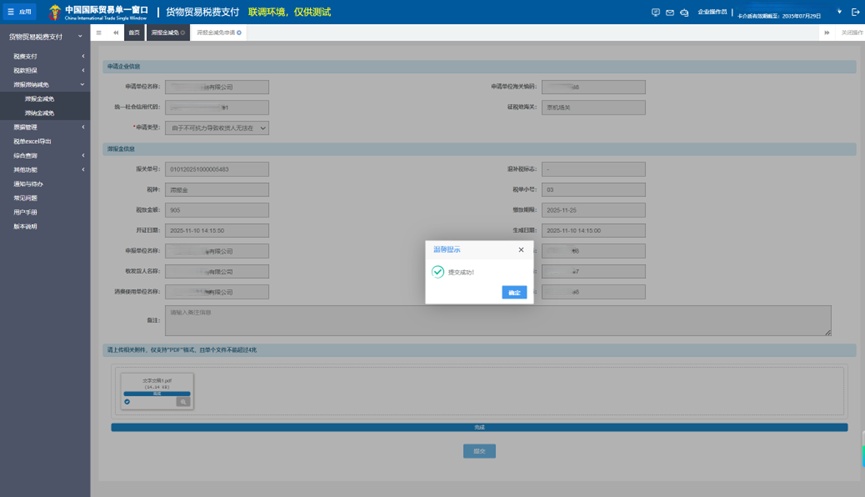

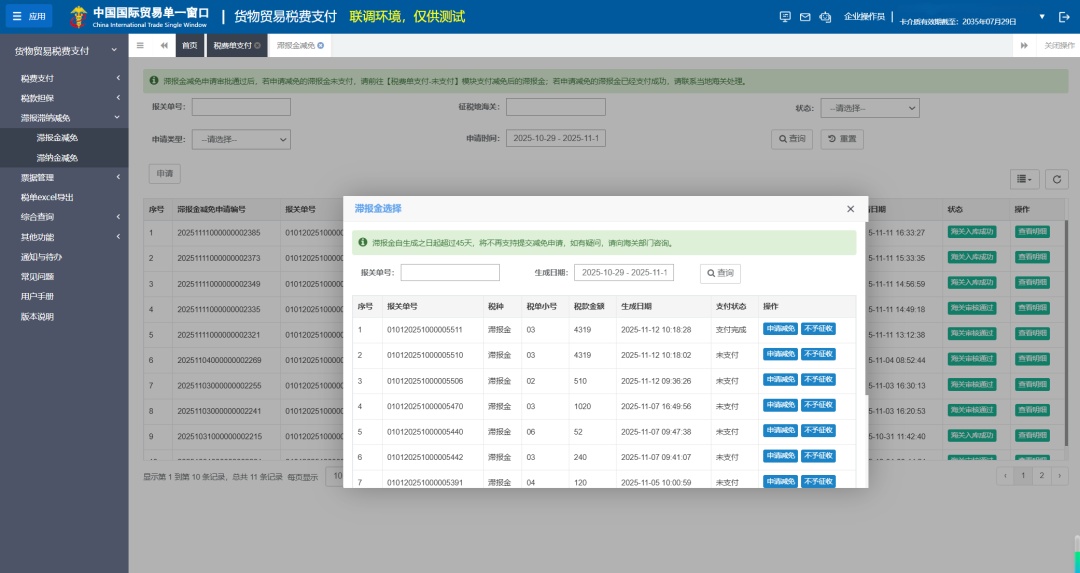

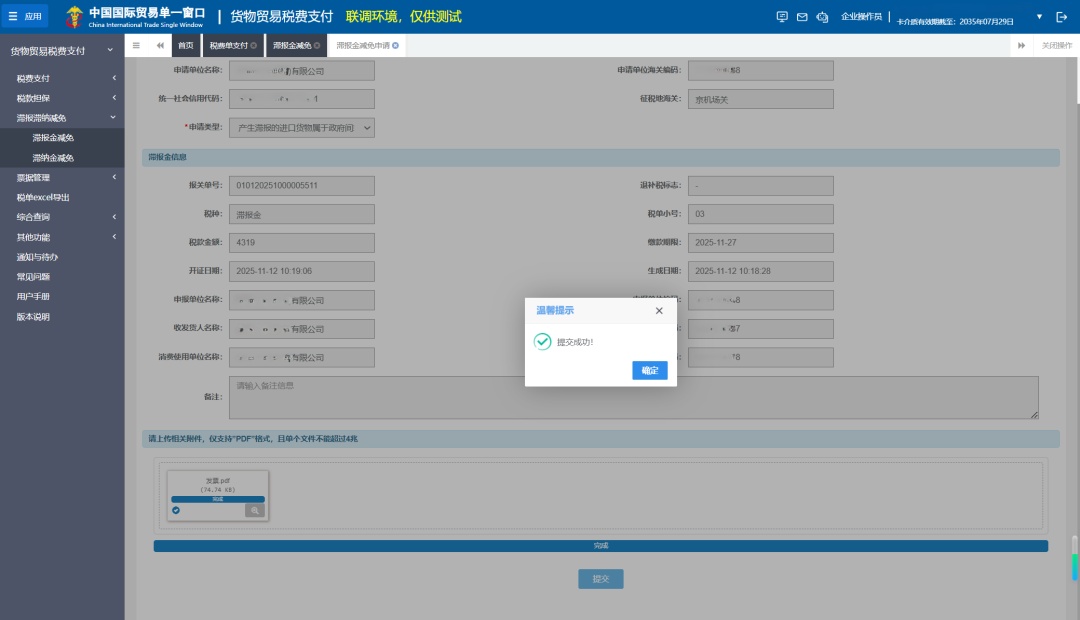

点击菜单“滞报滞纳减免”->“滞报金减免” ->“申请”,进入页面。

1、单一窗口提示报关单存在滞报金。

2、根据实际情况选择申请减免。

3、上传相应材料。

4、点击“提交”按钮,确认申请。

有下列情形之一的,可以向申报地海关申请减免滞报金:

(一)政府主管部门有关贸易管理规定变更,要求收货人补充办理有关手续或者政府主管部门延迟签发许可证件,导致进口货物产生滞报的;

(二)产生滞报的进口货物属于政府间或者国际组织无偿援助和捐赠用于救灾、社会公益福利等方面的进口物资或者其他特殊货物的;

(三)由于不可抗力导致收货人无法在规定期限内申报,从而产生滞报的;

(四)因海关及相关司法、行政执法部门工作原因致使收货人无法在规定期限内申报,从而产生滞报的;

(五)其他特殊情况经海关批准的。

第二站

NEW

申报环节滞报金不予征收>>>

办理步骤

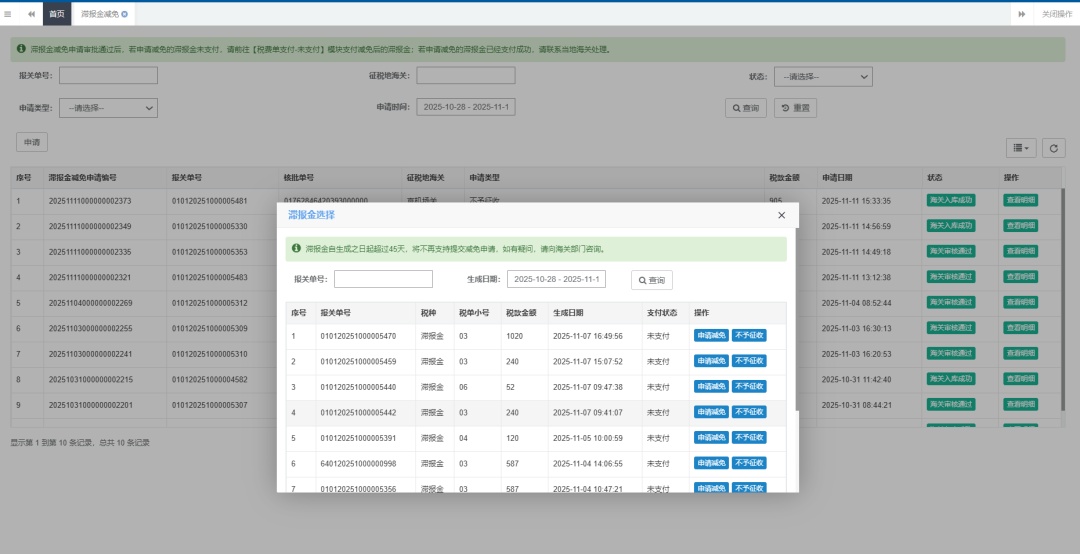

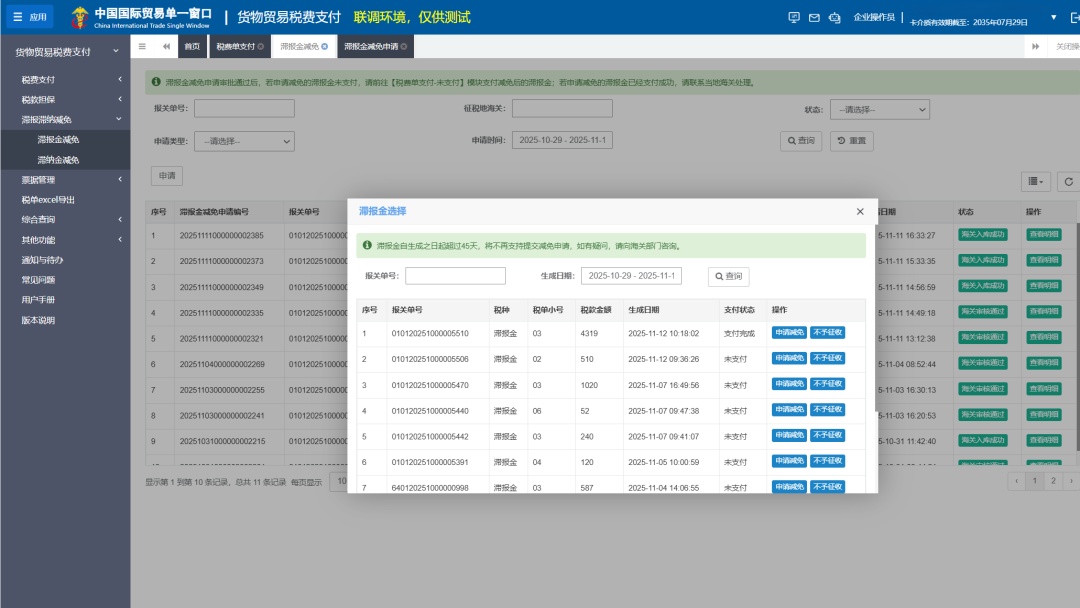

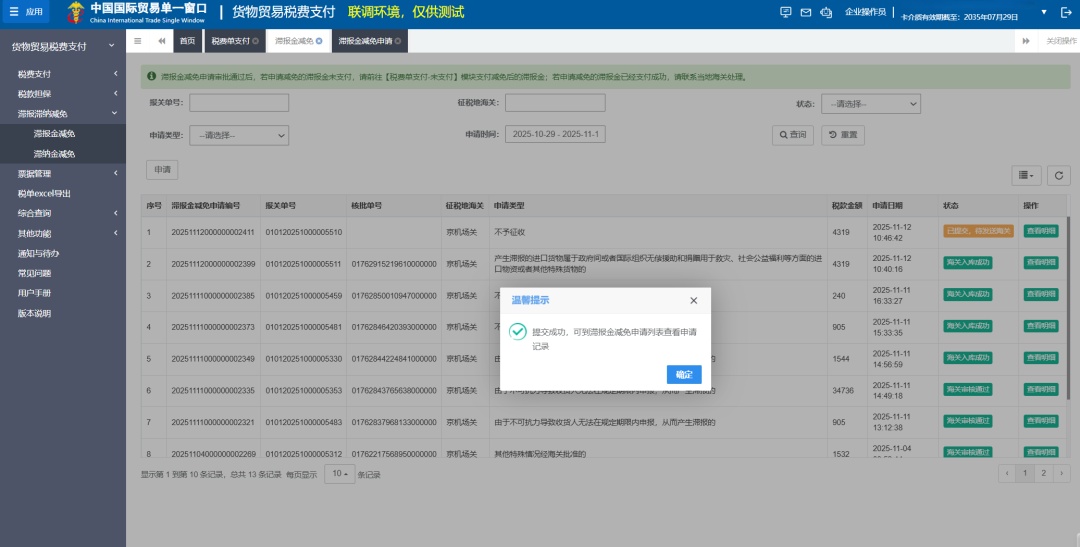

点击菜单“滞报滞纳减免”->“滞报金减免” ->“申请”,进入页面。滞报金不予征收,无需上传随附材料。

1、单一窗口提示报关单存在滞报金。

2、根据实际情况选择不予征收。

3、点击“不予征收”按钮。

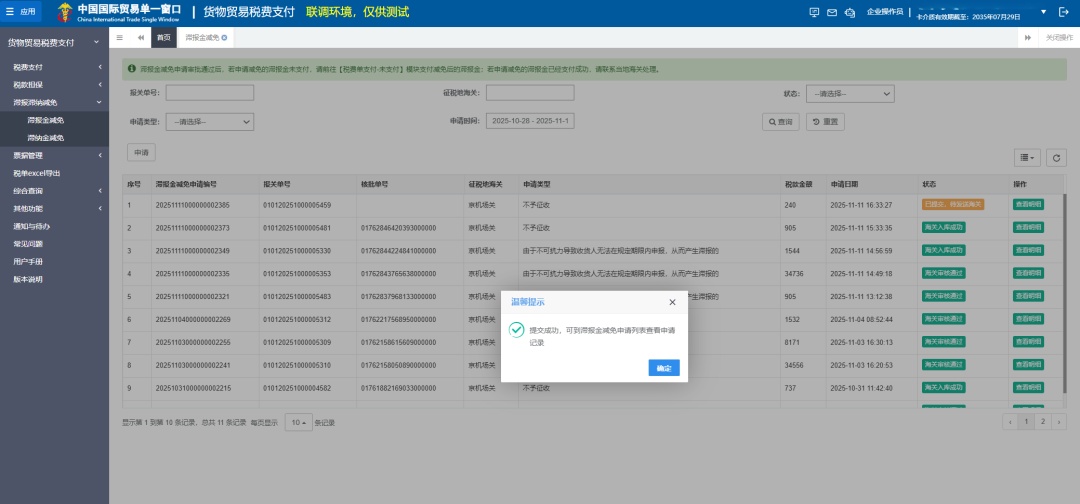

4、系统提示“提交成功,可到滞报金减免申请列表查看申请记录”。

有下列情形之一的,海关不予征收滞报金:

(一)收货人在运输工具申报进境之日起超过三个月未向海关申报,进口货物被依法变卖处理,余款按《中华人民共和国海关法》第三十条规定上缴国库的;

(二)进口货物收货人在申报期限内,根据《中华人民共和国海关法》有关规定向海关提供担保,并在担保期限内办理有关进口手续的;

(三)进口货物收货人申报后依法撤销原报关单电子数据重新申报,因删单重报产生滞报的;

(四)进口货物办理直接退运的;

(五)进口货物应征收滞报金金额不满人民币50元的。

第三站

NEW

事后环节滞报金减免>>>

办理步骤

1、在单一窗口输入报关单号找到拟申请减免的“支付完成”报关单。

2、根据实际情况选择申请减免。

3、上传相应材料。

4、点击“提交”按钮,确认申请。

第四站

NEW

事后环节滞报金不予征收>>>

办理步骤

滞报金不予征收,无需上传随附材料。

1、在单一窗口输入报关单号找到拟作不予征收的“支付完成”报关单。

2、根据实际情况选择提请不予征收。

3、系统提示“提交成功,可到滞报金减免申请列表查看申请记录”。

如有疑问

可及时与相关客服或窗口人员联系

供稿:综合处

编辑:张卫

审校:董振起

监制:励娜