一、量子测量基本介绍

量子测量是一种利用量子相干、量子纠缠等微观粒子特性,实现对物理量进行极限精度感知和信息提取的革命性技术。它并非传统测量手段的渐进式改良,而是建立在量子力学基本原理之上的范式变革,其核心在于将原子、离子、光子等微观体系的量子态作为探测物理场(如磁场、重力场、时间频率)变化的灵敏探针。根据中国《“十四五”规划和2035年远景目标纲要》中关于瞄准“量子信息”等前沿领域实施国家重大科技项目的战略部署,量子测量与量子通信、量子计算共同构成量子科技三大支柱,是未来颠覆性技术的重要源泉。

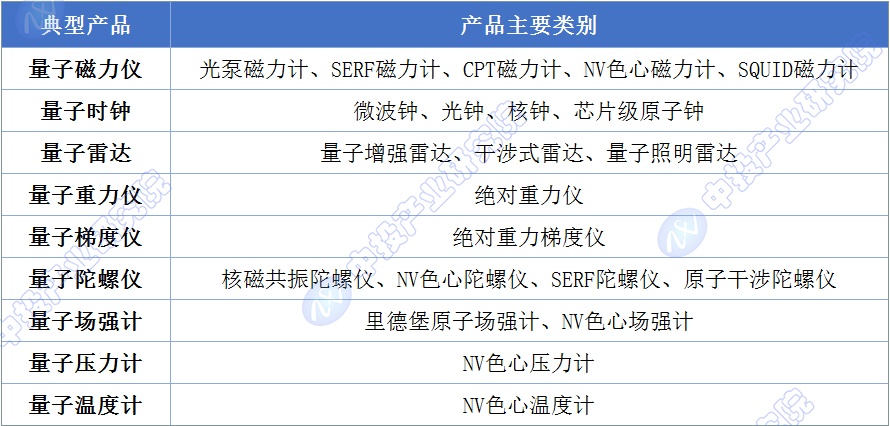

量子测量的典型产品体系展现了其在超越经典极限方面的革命性能力。quantum magnetometers(量子磁力仪)用于探测微弱的磁场变化,适用于地磁测量和生物医学研究。quantum clocks(量子时钟)因其高精度而在计时领域具有重要意义。quantum radar(量子雷达)提高了雷达系统的探测能力和抗干扰性能。quantum gravimeters(量子重力仪)和gradiometers(梯度仪)能够进行精确的重力测量,应用于地质勘探。quantum gyroscopes(量子陀螺仪)为导航系统提供了精准的方向指引。quantum magnetometers和related instruments(量子磁力计及相关仪器)则在物理量测量方面具有广泛的应用前景。这些仪器在物理测量、导航定位、科学研究等众多领域都具有重要的应用价值。

图表:量子测量典型产品

资料来源:中投产业研究院

二、全球量子测量市场发展

(一)全球量子测量市场规模

作为前沿科技的重要代表,量子测量技术已成为各国竞相角逐的战略高地。从量子精密测量到量子网络构建,量子测量技术正逐步从实验室走向实际应用,为全球科技和产业发展注入新的活力。中投产业研究院发布的《2026-2030年中国量子测量行业深度调研及投资前景预测报告》指出,2024年全球量子测量市场规模约16.74亿美元,2025年全球量子测量市场规模约18.31亿美元。

(二)全球量子测量区域布局

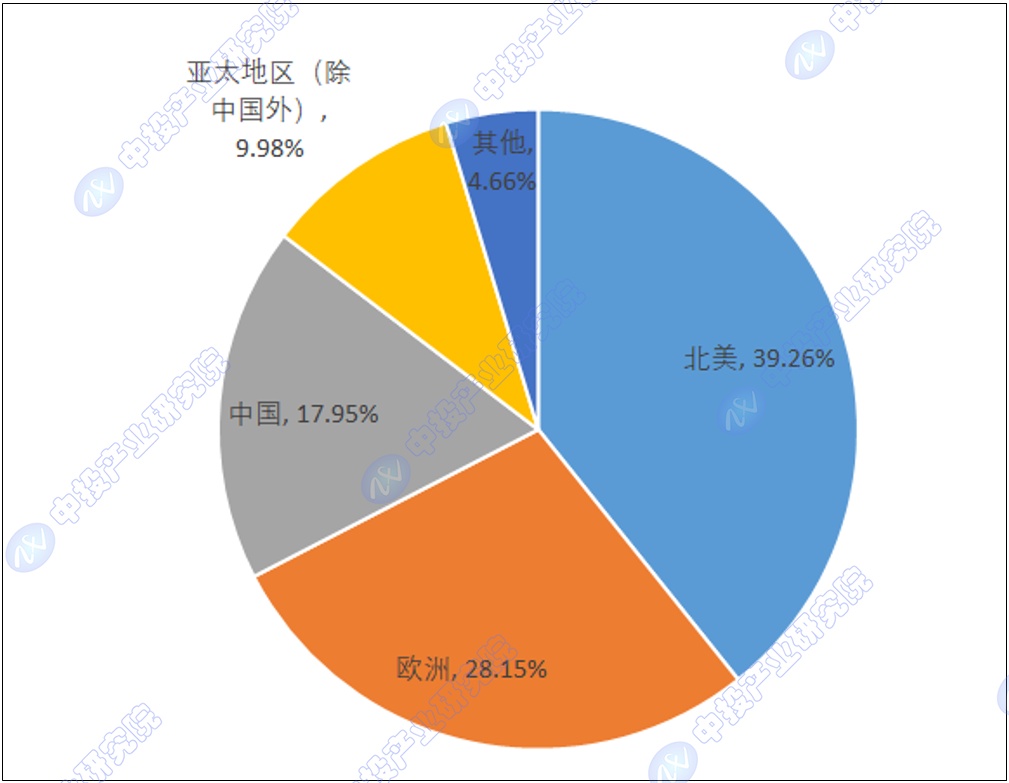

欧美发达国家在量子技术研发上起步早、成果多,美国有加州理工学院、IBM等顶尖科研机构与企业,在原子钟、量子磁力仪等关键技术上成果丰硕,已率先在军事、航空航天等高端领域应用。欧洲则侧重联合研发,通过欧盟框架计划支持多个量子传感器研究项目,优势在量子通信应用。2024年,全球量子精密测量产业规模达到16.74亿美元,其中北美占比39.26%、欧洲占比28.15%、中国占比17.95%、亚太地区(除中国外)占比9.98%、其他地区占比4.66%。

图表:2024年全球量子测量市场规模地区分布

数据来源:ICVTA,中投产业研究院整理

(三)全球量子测量企业布局

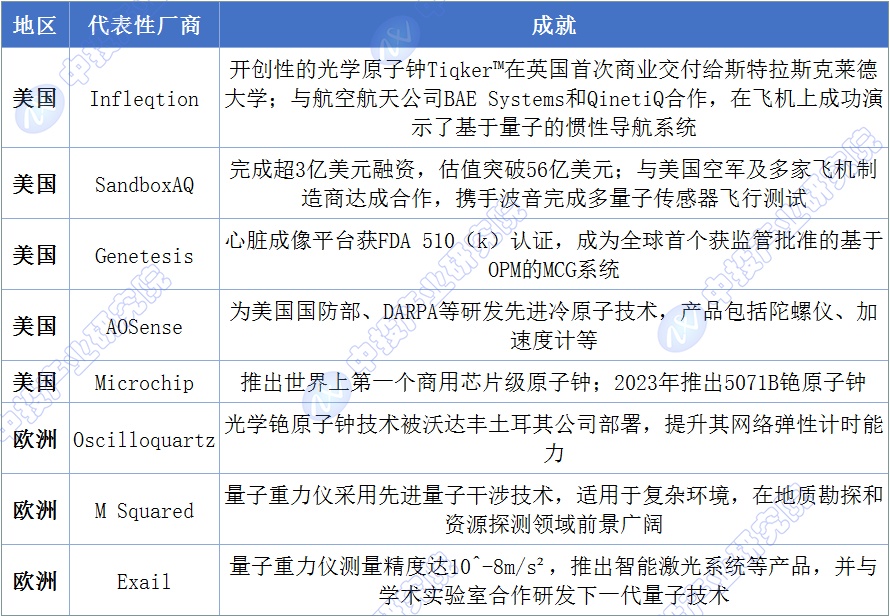

全球量子精密测量产业发展迅速,美国和欧洲在该领域处于领先地位,拥有一批具有代表性的厂商。美国厂商如Infleqtion、SandboxAQ、Genetesis、AOSense和Microchip等,欧洲厂商如Oscilloquartz、M Squared和Exail等,均在在量子精密测量领域展现出强大的实力。这些厂商的创新成果和应用拓展,推动了量子精密测量技术的快速发展和产业化进程。

图表:全球量子测量领域典型企业分析

资料来源:中投产业研究院

三、中国量子测量市场发展

(一)中国量子测量市场规模

根据iCVTA&K&光子盒数据,2019-2024年中国量子精密测量市场规模呈现迅速增长的趋势,2023年较2022年增长较为明显主要原因在于iCVTA&K&光子盒对于量子时钟、量子重力仪&梯度仪等细分领域的市场规模预期上调。2024年,中国量子精密测量市场规模为2.95亿美元,占全球市场规模的17.95%。

(二)中国量子测量企业布局

在中国量子精密测量行业中,企业依据技术实力被划分为三个梯队。第一梯队包括国盾量子、国仪量子及中国电科集团,这些企业拥有全面的量子精密测量产品线,产品涵盖量子传感器、量子雷达、量子计时、光学频率梳等,其产品已实现国内外市场的规模化销售,掌握多项核心专利,并在标准制定中拥有一定话语权,同时获得国家专项基金支持以及军工和航天项目的长期合作机会。第二梯队企业主要有天奥电子和西部超导。天奥电子在量子时间基准领域有不错的技术积累和一定的市场份额,是国内时间频率领域的重要企业,其产品在航天、通信等领域应用广泛。第三梯队企业虽然市场规模相对较小,但在产业链上游拥有重要的技术壁垒,代表企业有昕磁科技、赋同量子等。

图表:中国量子精密测量行业竞争梯队

资料来源:中投产业研究院

中国量子精密测量行业细分设备领域主要有量子时钟、量子重力仪、量子磁力计、量子雷达等等。其中,量子时钟参与竞争的企业主要有:天奥电子、中微达信、感知未来、华信泰、星汉时空等;量子重力仪参与竞争的企业主要有:国盾量子、中科酷原等;量子磁力计参与竞争的企业主要有:国盛量子、国仪量子、未磁科技、昕磁科技等;量子雷达参与竞争的企业主要有:国耀量子、国睿科技、光韵达等。

图表:中国量子精密测量细分领域竞争格局

资料来源:中投产业研究院

(三)中国量子测量应用分布

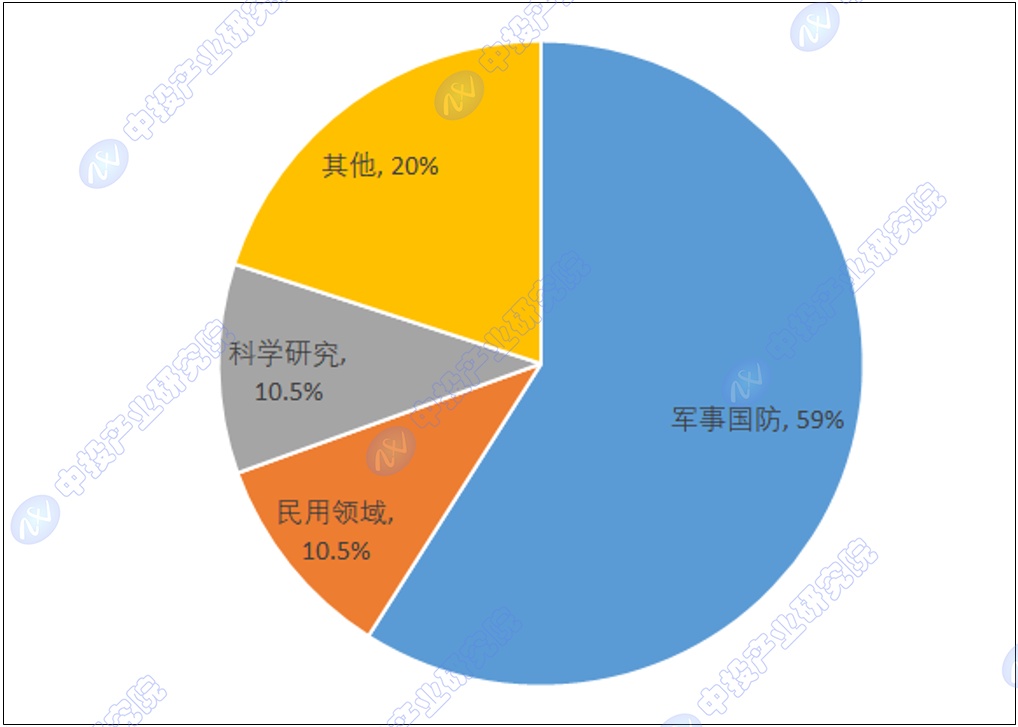

量子精密测量技术的核心价值在于其高精度和抗干扰性,这使其在国防、能源、医疗、通信等多个行业都具有极高的应用潜力。2024年,中国量子精密测量下游市场中,用于军事国防占比为59%,约为1.74亿美元。民用与科学研究均约为0.31亿美元。

图表:2024年中国量子测量应用分布

数据来源:ICVTA,中投产业研究院整理

四、量子测量市场发展展望

中投产业研究院发布的《2026-2030年中国量子测量行业深度调研及投资前景预测报告》指出,从整体来看,总产业规模从2024年的16.74亿美元增长至2035年的44.97亿美元,年均复合增长率为9.40%,呈现出产业规模持续增长的态势。所有量子精密测量仪器的市场份额都在随着时间的推移而增加,彰显了量子精密测量技术在多个领域的广泛应用潜力及市场需求的逐渐扩大。

图表:2035年全球量子精密测量产业规模预测

数据来源:ICVTA,中投产业研究院整理

2035年,随着量子精密测量市场的不断成熟和发展,全球产业规模升至44.97亿美元。在这一时期,中国份额显著增加到23.48%,显示出中国在全球市场中的崛起。欧洲和亚太地区(除中国外)分别略微下降至25.36%和9.33%,其他地区占比4.29%,北美仍维持较高的市场份额,占比37.54%。

随着行业对更高精度测量设备的需求不断增强,产业规模预计将稳步扩大。预计2035年,量子精密测量领域在军事国防方面的应用规模达42.80%,较2024年略微下降;民用领域的应用规模由2024年的30.61%增长至35.76%;科学研究领域的应用规模由2024年的26.21%下降至21.44%。

(来源:中投顾问)