出口转内销,是指因受多种因素影响,本应出口或者已经出口境外的产品改变销售途径,由国际市场转向国内市场,通过转内销的方式获得商品出售的新渠道。

出口转内销,如何申报增值税?增值税进销项应该如何处理?跟我一起往下看吧!

申税小微

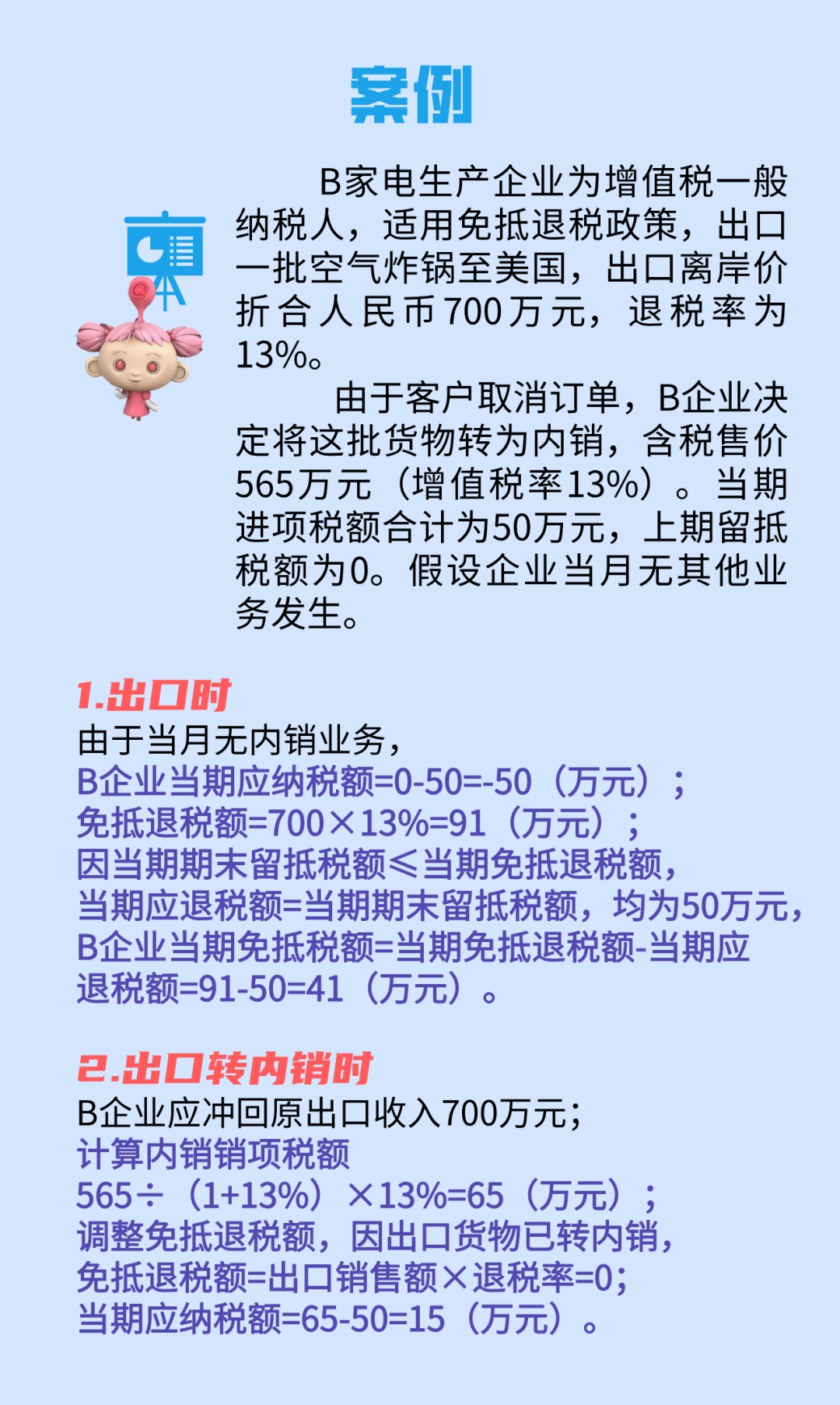

情形1

免抵退税办法下,进项税额仍可抵扣

增值税免抵退税、免退税办法两种退税办法的进项税额抵扣机制有所不同。

其中,在免抵退税办法下,生产企业所取得的增值税进项税额直接抵减增值税应纳税额,在发生出口转内销时,不需要对进项税额的抵扣用途进行单独处理。

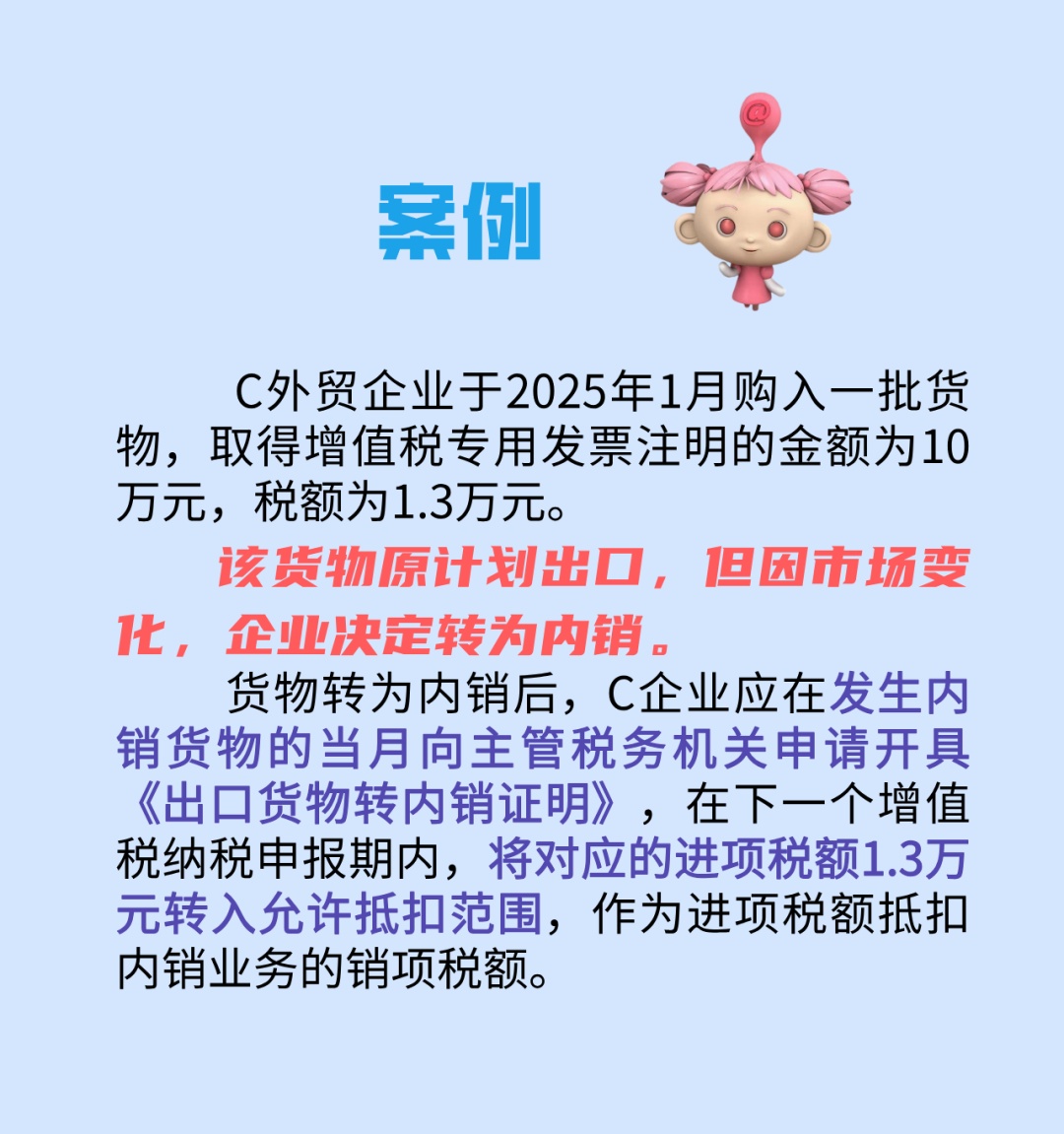

情形2

免退税办法下,进货凭证可转为抵扣用途

与免抵退税办法相比,免退税办法的退税计算更直接,进项税额的处理仅涉及“退”,即退还其采购环节已缴纳的增值税(出口货物所含的进项税额)。

适用免退税办法的外贸企业,国内购进的货物与出口货物相比,物理形态保持一致,数量对应关系清晰,在出口环节免税,并退还采购环节的已纳税额,符合出口退税零税率原则。

外贸企业出口业务对应购货发票上注明的增值税额用于退税用途,不作为进项税额抵扣,但在出口转内销时,需通过开具《出口货物转内销证明》将相应购货发票的进项税额,转入允许抵扣范围。

外贸企业发生出口货物转内销,取得的增值税专用发票、进口增值税专用缴款书等合法扣税凭证,在取得《出口货物转内销证明》的下一个增值税纳税申报期内,将对应的进货凭证转为抵扣用途。

温馨提示

企业在处理出口转内销业务时,进项税额管理需关注抵扣特殊规定、单证管理、涉税处理时效性等风险。

抵扣规范方面,企业需按规定申请开具《出口货物转内销证明》,并关注进项抵扣凭证是否合法、异常凭证处理是否合规等。

单证管理方面,企业需关注退运相关的协议、质检报告、退货货物的报关单等单据是否真实。

涉税事项处理时效性方面,企业需关注转内销证明的申请、证明对应进项税额抵扣申报等涉税事项办理是否符合政策规定的时效性要求等。

1. 《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)

2. 《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号 )

3. 《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号)

供稿:詹佳瑶

制作:何梦璇