申税小微,我公司员工出差购买飞机票,但因行程改变发生了退票,同时收到了售票方开具的退票费发票,请问发票上的税额能抵扣销项税额吗?

公司日常经营,经常会遇到员工出差因行程变动而退订或改签机票,此时收取的退票费或改签费发票能否抵扣需要仔细辨别。申税小微举两个例子,一起来学习一下吧!

Tips:实务中,退票费能否抵扣取决于在多种增值税扣税凭证中是否取得了适合此种情形的扣税凭证。公司如果取得了售票方开具的项目名称为“其他现代服务”的增值税专用发票,可以按发票上注明的税额从销项税额中抵扣;如果取得了售票方开具的增值税电子普通发票、数电发票中的电子发票(普通发票),均不能作为增值税扣税凭证来抵扣增值税销项税额。

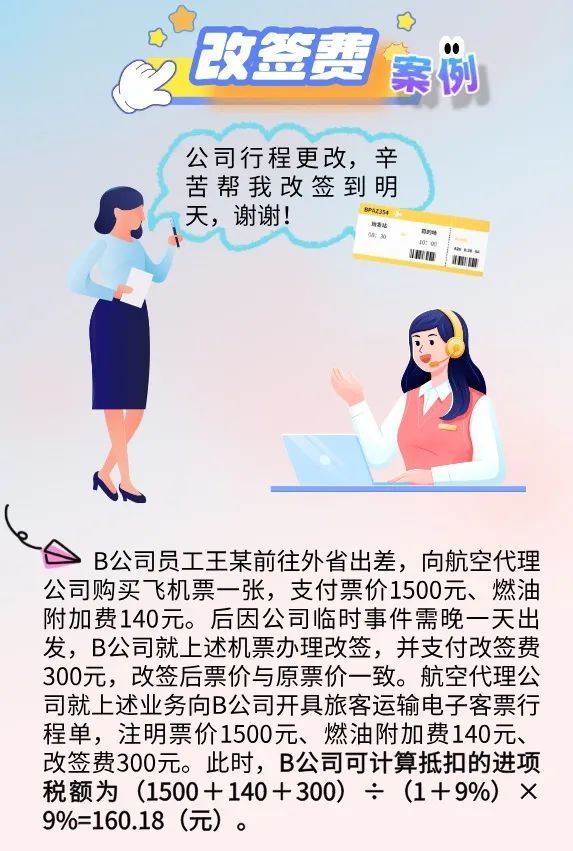

Tips:航空运输电子客票行程单上列明的票价、燃油附加费、改签费,均属于纳税人提供运输服务取得的全部价款和价外费用的范畴,可以按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定计算抵扣进项税额。

注意事项

民航基金不可计算抵扣增值税。该基金属于政府性基金,不属于征收增值税的收入,售票方无须缴纳增值税,因此也不纳入进项抵扣范围。

供稿:范子琛

制作:李佳