刘总

小李,上次参加了助残日活动,感触很深!我决定招聘一批残疾人朋友,安排到公司合适的岗位上。这样既能实实在在地帮助他们融入社会、实现价值,感觉也能为公司带来新的活力和视角。

刘总,安置残疾人就业,国家有专门的税收优惠政策支持,比如增值税即征即退。

小李

刘总

哦?增值税即征即退?我听说过这个政策,但具体不太清楚。我们一起咨询下税务老师吧!

对!核心就是“即征即退”。简单来说,税务机关会根据咱们公司安置残疾人的实际人数,按月度限额退还已经缴纳的增值税。

刘总

月度限额?这个怎么算?跟上海有关系吗?

当然有关系!这个限额的计算基准就是我们上海适用的月最低工资标准!具体是:

每位安置的残疾人,每月可退还的增值税限额 = 上海市月最低工资标准 × 4

刘总

这个力度真不小!那我们需要满足哪些具体条件才能享受这个优惠呢?

刘总问到关键了!

要享受这项优惠,企业需要同时满足以下四个硬性条件:

安置比例&人数——必须同时满足比例和人数下限

纳税人(除盲人按摩机构外)月安置的残疾人占在职职工人数的比例不低于25%(含25%),并且安置的残疾人人数不少于10人(含10人);

劳动合同——合同期限、合法性是重点!

依法与安置的每位残疾人签订了一年以上(含一年)的劳动合同或服务协议。

社会保险——“五险”必须齐全且按时足额缴纳

为安置的每位残疾人按月足额缴纳了基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险等社会保险。

工资支付——银行转账记录是重要凭证!必须达到或超过上海最低工资!

通过银行等金融机构向安置的每位残疾人,按月支付了不低于纳税人所在区县适用的经省人民政府批准的月最低工资标准的工资。

刘总

条件确实明确。那如果某个月我们实际缴纳的增值税,不够按这个限额退怎么办?

这个不用担心,政策设计了结转机制:

如果本月已交增值税不足退,可以用本年度内之前月份已交增值税额(扣除掉之前月份已经退过的部分)来退。

如果还不够退,可以结转到本年度内以后月份继续退还。

重要提示

这个结转只能在同一年度内进行,不能跨年度! (例如,2024年12月的余额不能结转到2025年退)。

对于纳税期限不是按月(比如按季)的企业,退税只能针对符合条件的具体月份来计算。

刘总

明白了,很灵活。对所有企业都适用吗?

刘总细心!这项优惠有特定的适用范围:

主要适用于纳税人通过生产销售货物、提供加工修理修配劳务以及提供营改增后的现代服务和生活服务(不含文化体育服务和娱乐服务) 取得的收入。

并且,上述适用业务的销售额之和,必须占纳税人当期全部增值税销售额的比例达到50%以上。

特

别

注意

不适用于纳税人直接销售外购货物(包括批发和零售)以及销售委托加工的货物取得的收入。

刘总

太清楚了!申税小微,谢谢你这么详细的讲解,我对这个政策更有信心了,也看到了实实在在的效益。这对我们制定招聘计划和履行社会责任都很有帮助!

不客气,刘总!用好税收优惠政策,既能助力残疾人就业,也能促进企业更好发展,是双赢的好事!政策依据是《财政部 国家税务总局关于促进残疾人就业增值税优惠政策的通知》(财税〔2016〕52号)。备案与退税操作细节我给您一并讲解!

备案操作

STEP

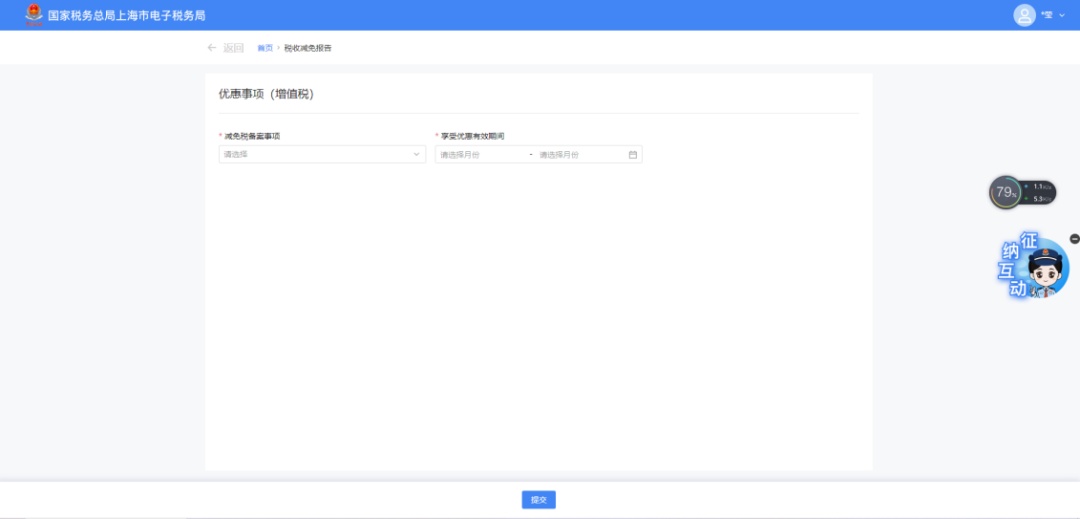

登录新电子税局后,您可点击【我要办税】-【税收减免】-【税收减免报告】功能菜单进入,或在搜索栏搜索“税收减免报告”点击跳转。

STEP

进入界面后,您可选择“减免税备案事项”,并根据事项选择享受税收优惠的起止时间。

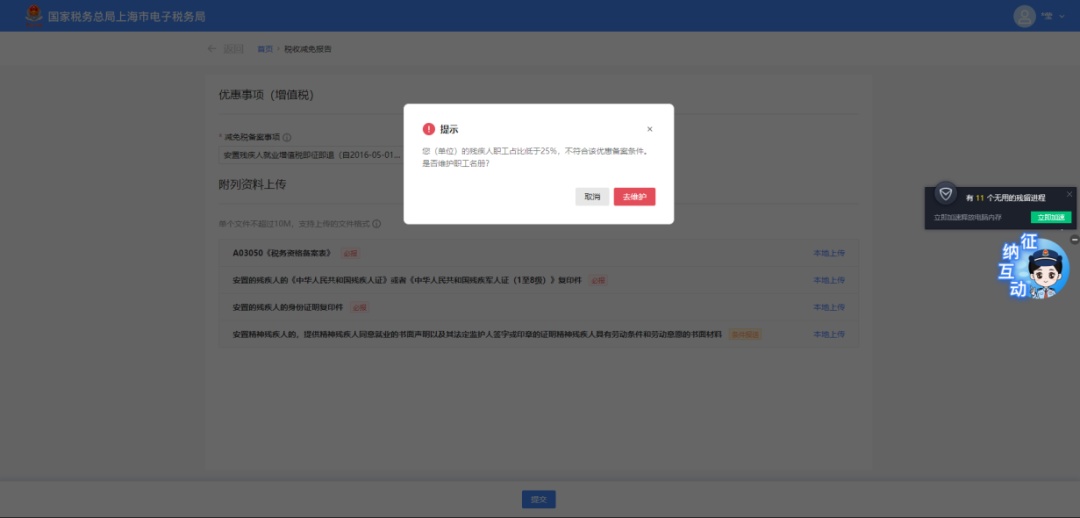

STEP

选择减免税报告事项为“安置残疾人就业增值税即征即退”,系统检查纳税人是否维护职工名册,未维护系统会提示纳税人,纳税人点击【去维护】后进入职工名册,后续流程详见“职工名册”操作手册。

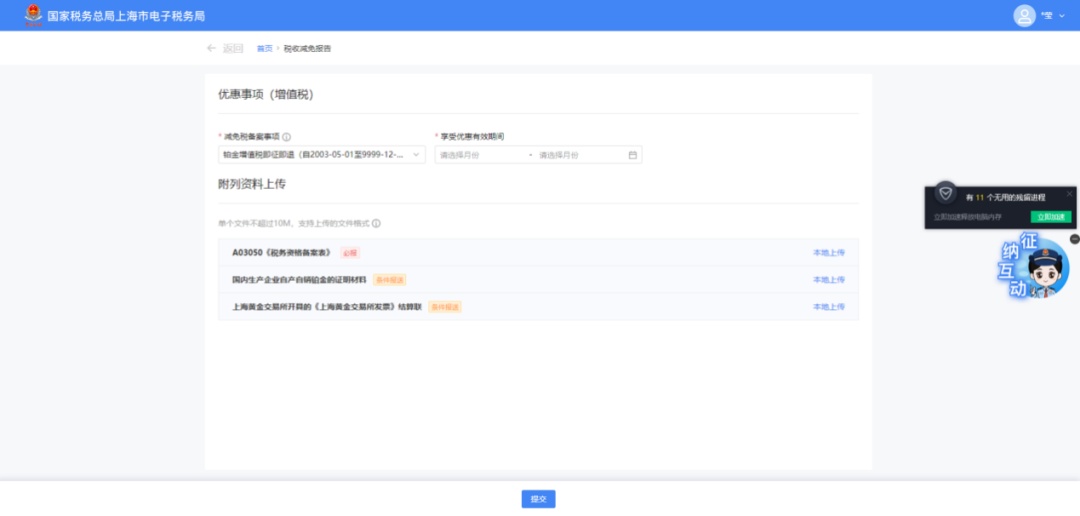

STEP

纳税人确认数据无误后,点击【提交】后,系统进入提交。

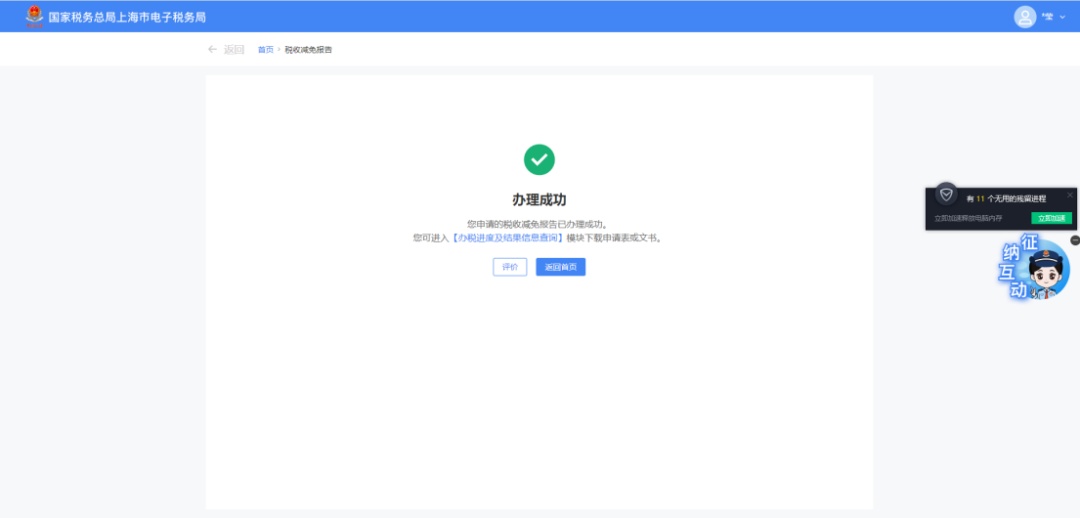

STEP

显示办理成功,完成“减免税报告事项”报告业务办理。

退税操作

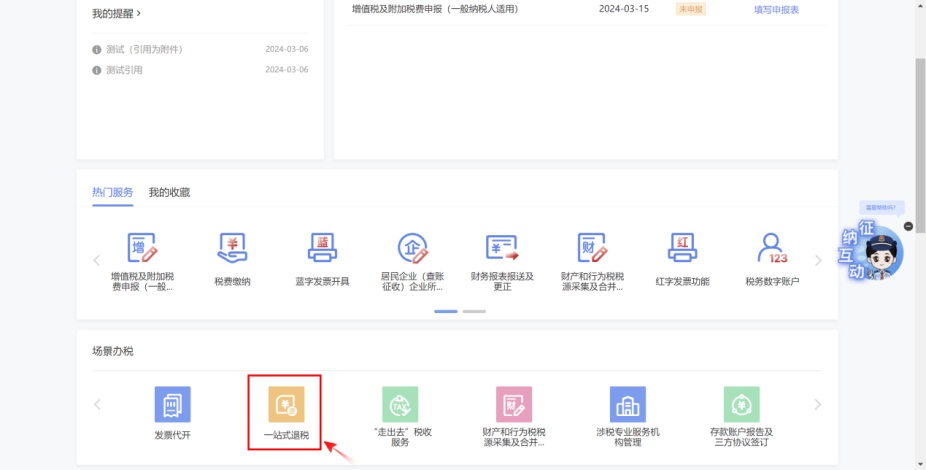

您可以在新电局门户点击【场景办税】中的“一站式退税”进入退税功能。

也可以通过点击页面上方【我要办税】-【一般退税管理】-【一站式退抵税(费)】进入功能。

还可以通过在右上角输入“即征即退”搜索到【一站式退(抵)税费】功能。

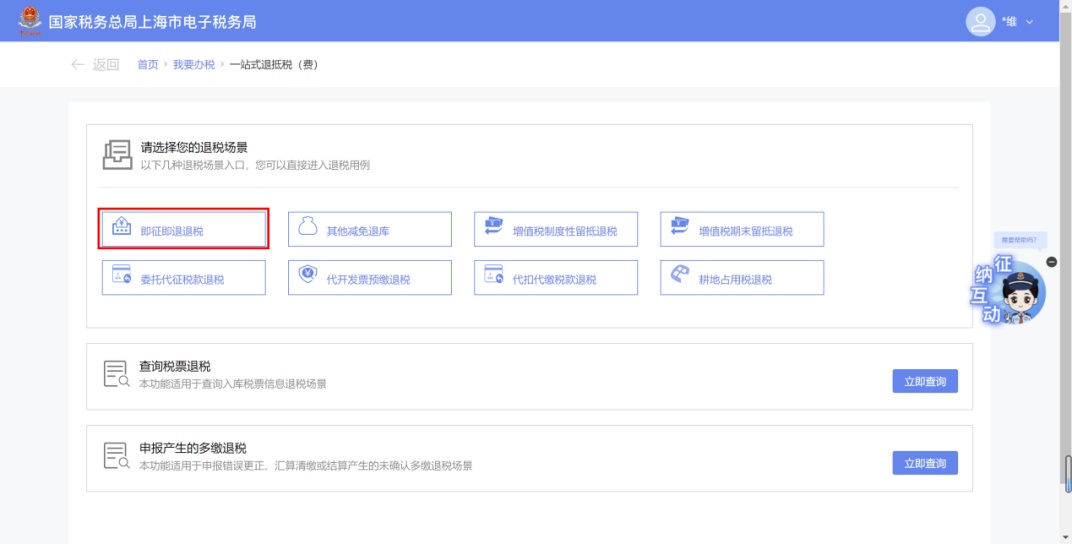

进入“一站式退(抵)税费”功能,选择“即征即退退税”场景即可进入申请页面。

供稿:叶宇婷

制作:赵丽云