工作生活中,税收小常识与大家息息相关,近期,申税小微搜集了一些身边的税事,和大家聊聊生活中的实用税收知识,欢迎关注我们的《身边税事》栏目!

财务小王

申税小微,最近我们新购了一套房产,打算自己用于日常办公,房产税该如何缴纳呢?

购入并自用的办公用房,根据《中华人民共和国房产税暂行条例》规定,房产税由产权所有人缴纳,依照房产原值一次减除10%至30%后的余值计算缴纳,税率为1.2%。具体计算公式为:

申税小微

财务小王

那么我们公司这套房产的房产原值应该如何确定呢?本市的扣除比例是多少呢?

申税小微

1.根据《财政部 税务总局关于房产税和车船使用税几个业务问题的解释与规定》(1987)财税地字第3号文件规定:

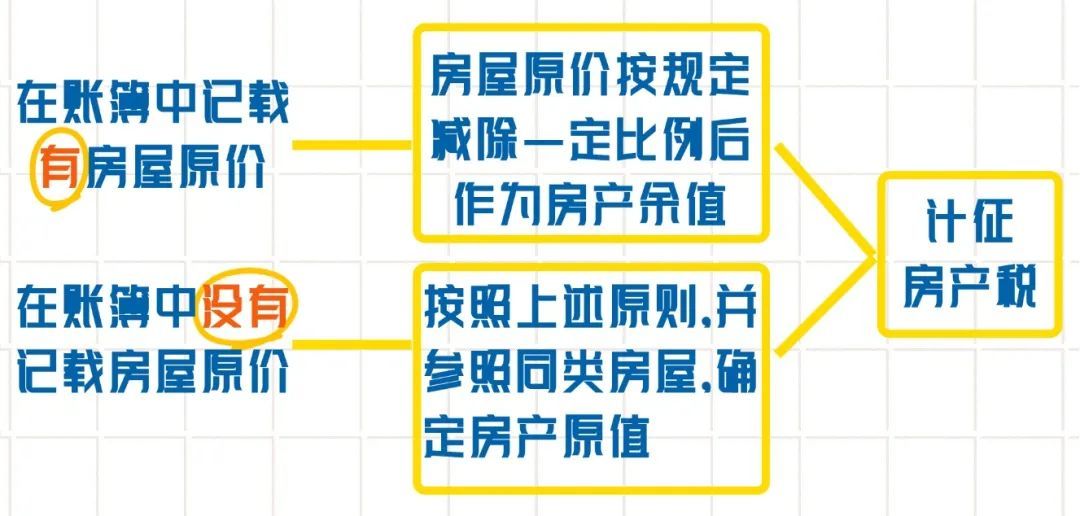

凡按会计制度规定在账簿中记载有房屋原价的,即应以房屋原价按规定减除一定比例后作为房产余值计征房产税;没有记载房屋原价的,按照上述原则,并参照同类房屋,确定房产原值,计征房产税。

房产原值应包括与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施。主要有:

暖气、卫生、通风、照明、煤气等设备;

各种管线,如蒸气、压缩空气、石油、给水排水等管道及电力、电讯、电缆导线;

电梯、升降机、过道、晒台等。

2.根据《国家税务总局关于进一步明确房屋附属设备和配套设施计征房产税有关问题的通知》(国税发〔2005〕173号)文件规定:

一、为了维持和增加房屋的使用功能或使房屋满足设计要求,凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。

3.根据《财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知》(财税〔2008〕152号)文件规定:

根据对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。

4.根据《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)文件规定:

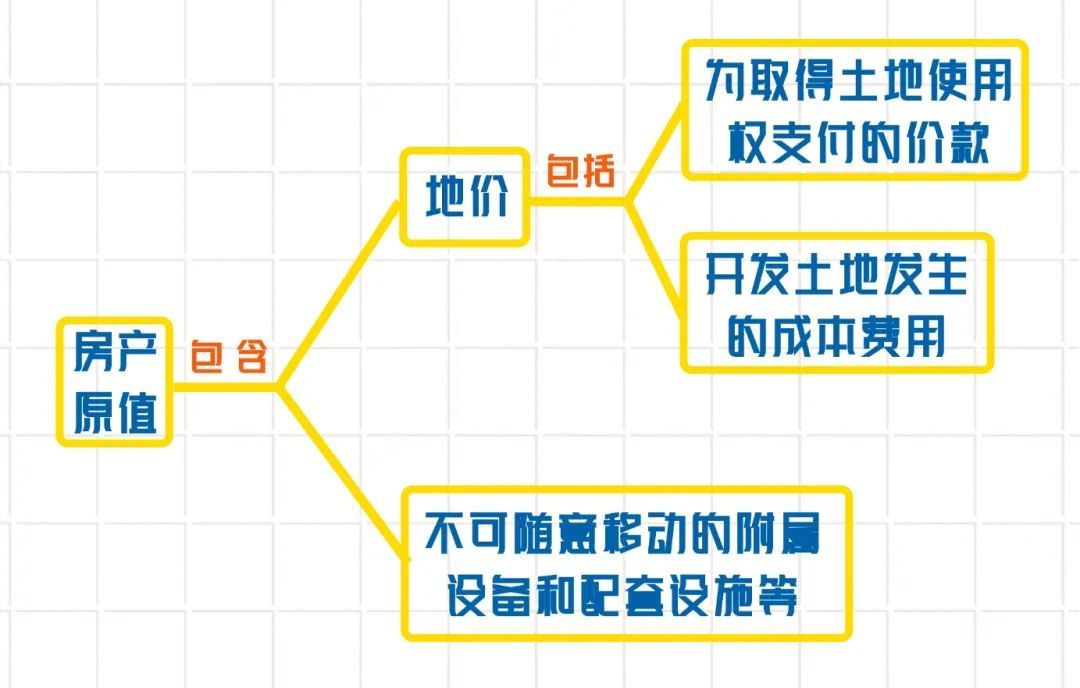

对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。

综上所述,房产原值应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用,以及不可随意移动的附属设备和配套设施等。

同时,根据《上海市人民政府关于调整本市房产税房产原值减除比例的通知》(沪府规〔2019〕5号)文件规定,自2019年1月1日起,本市按照房产余值计算缴纳房产税的纳税人,房产原值减除比例调整为30%。

所以,企业在本市购入房产自用于日常办公时,房产税计算公式为:

供稿:王思义 杜佳芮

制作:黄炯彰