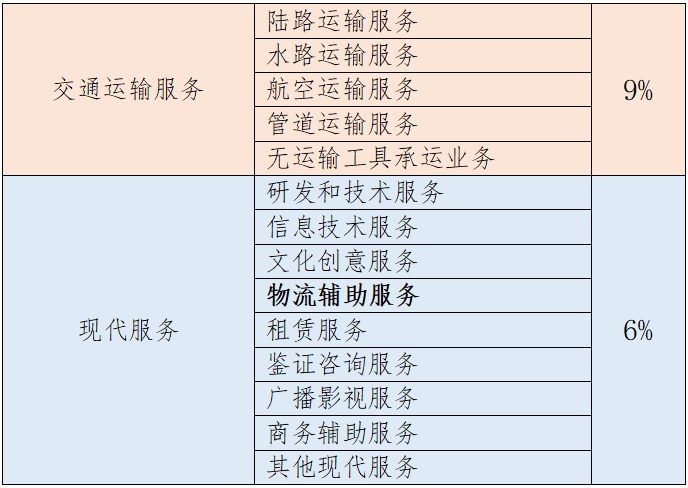

签订货物运输合同,属于提供交通运输服务,税率为9%;提供快递收派服务,属于物流辅助服务中的一种,所以税率为6%。

提示:物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。

增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

按照企业所得税税前扣除原则,企业“实际发生”的与取得收入“有关的、合理的”支出并取得符合规定的凭证,准予在计算应纳税所得额时扣除。因此,在日常销售活动中发生的运费准予按规定税前扣除。

在企业实际工作中,并非所有符合基本条件的运费都可抵扣。纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣,则运费也不得计算抵扣。

下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

(六)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

(七)财政部和国家税务总局规定的其他情形。

运输合同,指货运合同和多式联运合同(不包括管道运输合同),应税合同的计税依据,为合同所列的运输费用金额,不包括所运输货物价值。

根据《中华人民共和国印花税法》第九条规定:“同一应税凭证载有两个以上税目事项并分别列明金额的,按照各自适用的税目税率分别计算应纳税额;未分别列明金额的,从高适用税率。”因此,公司签订的合同若分别列明货物运输费用和仓储费的,应分别乘以万分之三、千分之一的税率计算缴纳运输合同印花税和仓储合同印花税;若未分别列明金额的,应从高适用千分之一税率计算缴纳印花税。

纳税人以电子形式签订的各类应税凭证按规定征收印花税。

政策依据

1.《中华人民共和国印花税法》

2.《财政部 国家税务总局关于印花税若干政策的通知》(财税〔2006〕162号)

3.《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)

4.《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)

5.《中华人民共和国企业所得税法》

6.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

供稿:冯叶鑫 朱华君

制作:王浩然