日常生活里,许多人都会通过捐钱、捐物等方式向社会传递爱心,这些爱心人士的公益性捐赠可以享受个税税前扣除吗?正好2024年度个人所得税综合所得汇算清缴到了,申税小微整理了有关个人公益性捐赠享受个税税前扣除的相关问答,快来一起看看吧!

1

个人公益性捐赠享受个税税前扣除的具体政策是怎样规定的?

根据《中华人民共和国个人所得税法》,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

根据《中华人民共和国个人所得税法实施条例》,个人所得税法第六条第三款所称个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。

根据《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号),个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。前款所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

2

如果我捐赠珠宝、房产等非货币性资产,那么我的公益捐赠支出金额该如何确定?

按照实际捐赠金额确定;

按照个人持有股权、房产的财产原值确定;

捐赠除股权、房产以外的其他非货币性资产的,按照非货币性资产的市场价格确定。

3

我是居民个人,在2024年既有经营所得、又有综合所得,我的公益捐赠支出该如何税前扣除?

一、居民个人发生的公益捐赠支出可以在财产租赁所得、财产转让所得、利息股息红利所得、偶然所得、综合所得(以下统称分类所得)或者经营所得中扣除。在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除。

二、居民个人发生的公益捐赠支出,在综合所得、经营所得中扣除的,扣除限额分别为当年综合所得、当年经营所得应纳税所得额的百分之三十;在分类所得中扣除的,扣除限额为当月分类所得应纳税所得额的百分之三十。

三、居民个人根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。

4

我是居民个人,公司发放了全年一次性奖金,我的公益捐赠支出可以选择在这里税前扣除吗?

居民个人取得全年一次性奖金、股权激励等所得,且按规定采取不并入综合所得而单独计税方式处理的,公益捐赠支出扣除比照分类所得扣除规定处理。

5

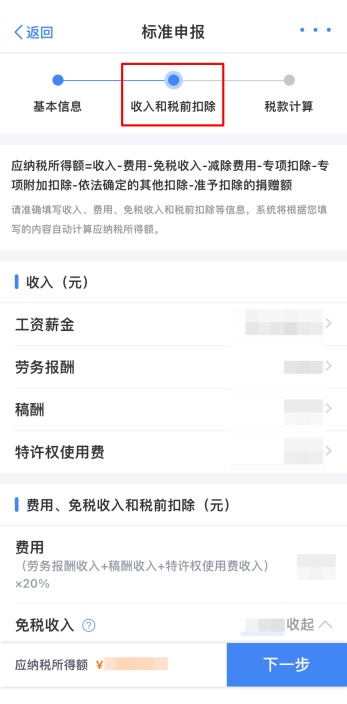

2024年度个人所得税综合所得汇算清缴正在进行,我该如何填报公益捐赠税前扣除?

第一步:打开个人所得税App,登录后点击【办&查】—【综合所得年度汇算】,选择【申报年度】,点击【开始申报】。

第二步:确认基本信息后,点击【下一步】,在“收入和税前扣除”页面点击【准予扣除的捐赠额】。

第三步:进入后点击右上角【新增】,根据实际情况填写捐赠信息,填写完毕后点击【保存】。若您有多张票据,可继续点击【新增】添加。

温馨提示:证明材料是必填项,支持BMP、PNG、JPG、JPEG、PDF,最多可上传10份,请提前准备好哦!

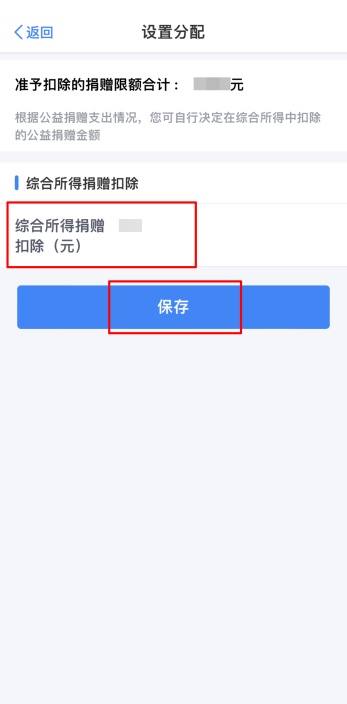

第四步:根据公益捐赠支出情况,您可自行决定在综合所得中扣除的公益捐赠金额,点击【分配扣除】,填写综合所得捐赠扣除的金额,点击【保存】。系统会自动带出“准予扣除的捐赠额”,核对无误后点击【下一步】继续完成申报。

政策依据

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》

《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

供稿:刘宏芳 郜晨

制作:王静宜