我局官微“上海统计”已开设专栏“理论应用”,内容聚焦前沿理论、立足全球视野,以传播现代统计方法、实践和成功案例为主,助推统计人科研水平提高和统计事业的改革发展,欢迎大家及时关注分享。

本期推荐由麻省理工学院陈辉教授、山东大学程雨涵助理教授、中山大学刘彦初教授、清华大学汤珂教授合作撰写的开创性论文“Teaching Economics to the Machines”,创新地将结构模型理论严谨性与机器学习灵活性结合,有效应对金融领域关键问题中的挑战,该方法在期权定价和对冲中表现卓越。研究为金融建模提供新思路,为应对复杂多变经济系统提供更强大工具。

主要方法

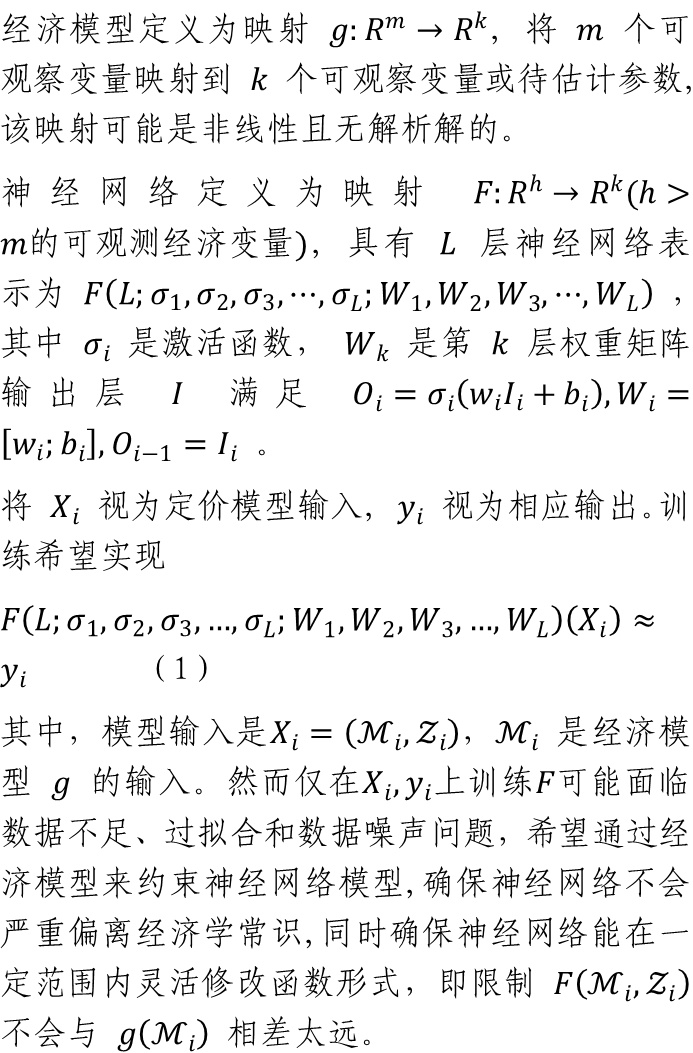

迁移学习理念是,在源领域解决问题时所积累知识,可被迁移并应用于目标领域中相似但不同的问题。论文采用迁移学习,通过神经网络逼近经济模型映射关系,并利用真实数据进行更新。首先,以经济模型生成模拟数据训练神经网络,将经济知识编码到模型中。随后,让预训练模型在真实数据上微调,以适应实际数据复杂性,同时保留经济结构。在实证测试阶段,以衍生品市场为背景,研究模型定价和对冲任务表现。该框架可应用于经济与金融多领域。本文选择应用于衍生品定价领域进行检验。

01

结构性模型与神经网络映射关系

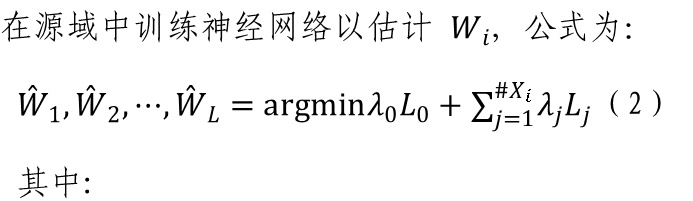

源域训练

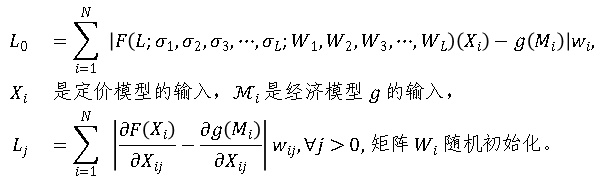

目标域训练

定价误差

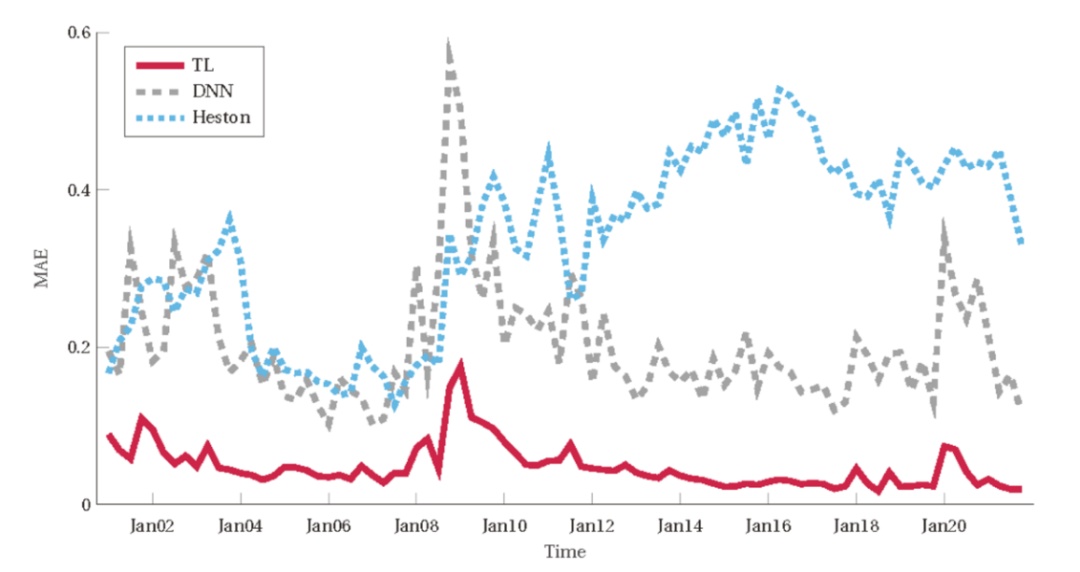

使用2001-2021年标准普尔500指数看涨期权每日交易数据,共1,285,7068个观测值。与经典深度学习网络和传统赫斯顿随机波动率模型相比,混合模型定价误差显著降低。图1显示,模型在波动市场和结构性冲击期间表现尤为出色,且对样本外数据和低信噪比条件适应良好。

结果表明,基于将机器学习与经济理论相结合,迁移学习模型在数据有限情况下依然能够实现卓越性能;在面对稀有事件和市场冲击时,混合模型展现出卓越鲁棒性,而传统方法难以应对复杂情境;框架灵活性和适应性使其具备解决多种经济与金融挑战的潜力。

图1 模型误差比较

注:迁移学习技术(Transfer Learning)模型为红色,深度学习DNN模型为蓝色,参数定价 Heston 模型为灰色。

归因分析: 迁移学习为何更好?

通过将实际价格和预测价格转换为隐含波动率值,并对模型误差进行回归分析,探讨迁移学习在期权定价中表现更优的原因。

低差异变量

深度学习定价网络和迁移学习定价网络的三维曲面显示,尽管两者趋势相似,但迁移学习曲面更平滑。

结构冲击和罕见事件

深度学习在面对罕见或极端事件时,因依赖历史数据训练且对训练集外情况适应性差而难以预测样本外数据。

真实数据与源域模型间相似性

迁移学习性能受源域模型选择影响,当真实数据偏离源域模型假设时,其相对优势会下降。

相对性能与到期时间

迁移学习在预测超长和超短期期权方面相对性能显著。超长和超短期期权因各自特点而难以预测,深度学习在处理这些挑战时能力有限,而迁移学习可利用源域训练数据降低波动性影响。

左尾波动性

是指资产价格分布中极端负回报所关联的高度波动性情况,对应分布曲线“左尾”部分。左尾波动性对市场风险评估至关重要,尤其在金融危机等极端情况下。归因分析中,左尾波动性系数显著为正,表明其与迁移学习更好相对性能相关。

其他因素

市场波动性增加时,迁移学习和深度学习网络定价预测差距扩大。深度学习难以应对资本市场冲击对短期衍生品定价惯例影响,而迁移学习通过整合经济模型解决此问题。

总结与未来展望

本文为融合领域知识与数据驱动方法提供全新蓝图,该框架可拓展至一般经济预测问题。通过结合经济学结构模型与机器学习,实现对随机微分方程模型和神经网络的兼容,在模型无解析解时亦能运作。基于迁移学习模型的定价与对冲效果优于传统随机微分方程和深度学习,同时对模型评估和超参数设置依赖性更低。本文还通过归因分析框架,从经济学角度解释神经网络与随机微分方程结合所带来的性能差异,尤其在结构性冲击和高市场波动环境下优势。

未来研究进一步探索方向,包括将模型扩展到其他金融工具或宏观经济预测;优化神经网络结构,在极端市场条件下提升模型性能;集成实时数据,增强模型在动态环境的适应能力。该研究代表金融建模领域的范式转变,展示机器学习如何丰富并增强传统经济学。在人工智能不断推动行业变革背景下,框架将成为弥合理论模型与实践数据驱动解决方案之间鸿沟的关键工具。

责编:薛依宜