每年的9月5日是中华慈善日,今年9月2日至9月8日,上海围绕“慈善,温暖一座城”主题举办“上海慈善周”主题活动,这也是《上海市慈善条例》自2021年施行后上海第三次举办“上海慈善周”活动。

申税

小微

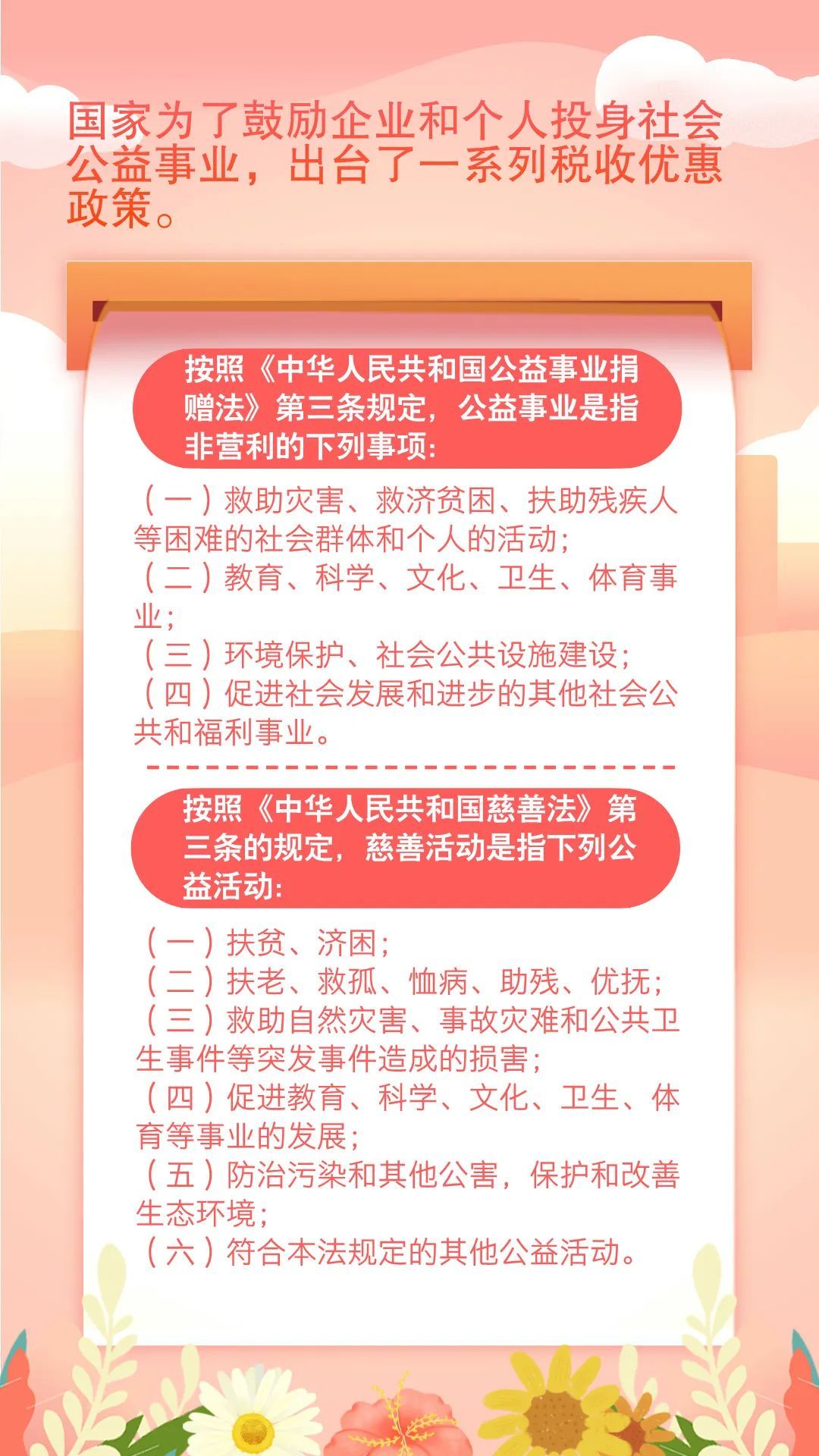

申税小微对这些政策进行了梳理,今天,就一起了解下公益捐赠相关的税收优惠政策吧!

01

企业捐赠

02

个人捐赠

个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

居民个人发生的公益捐赠支出可以在财产租赁所得、财产转让所得、利息股息红利所得、偶然所得(以下统称分类所得)、综合所得或者经营所得中扣除。在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除。

居民个人发生的公益捐赠支出,在综合所得、经营所得中扣除的,扣除限额分别为当年综合所得、当年经营所得应纳税所得额的百分之三十;在分类所得中扣除的,扣除限额为当月分类所得应纳税所得额的百分之三十。

居民个人根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。

申税

小微

温馨提示您,境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

政策依据

1.《财政部 国家税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)

2.《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)

3.《中华人民共和国个人所得税法》(中华人民共和国主席令第9号)

4.《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

5.《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部2020年第27号)

6.《财政部 税务总局 海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》(财政部公告2020年第18号)

供稿:王靖雯