工作生活中,税收小知识与大家息息相关,近期,申税小微也搜集了一些身边的税事,和大家聊聊生活中的实用税收知识,欢迎关注我们的《身边税事》栏目!

申税小微,近期我们企业委托外部开发了一个小程序,支付了一笔劳务报酬,那个税需要我们代扣代缴吗?

需要的哦!企业在向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按次或者按月预扣预缴税款,千万别忘啦!

根据《中华人民共和国个人所得税法》的规定:

第九条 个人所得税以所得人为纳税人,以支付所得的单位或个人为扣缴义务人。

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)的规定:

第八条 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

公司如何在自然人电子税务局(扣缴端)申报并为居民个人代扣代缴个人所得税呢?

1. 登录自然人电子税务局(扣缴端)

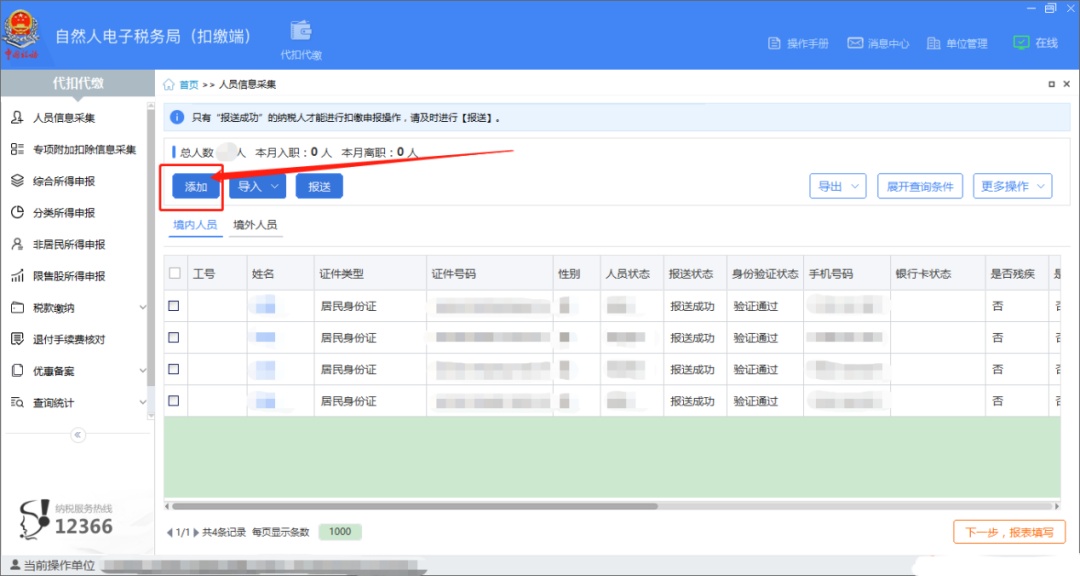

2. 点击“人员信息采集”模块,先填写居民个人的身份信息。

3. 点击“添加”按钮。

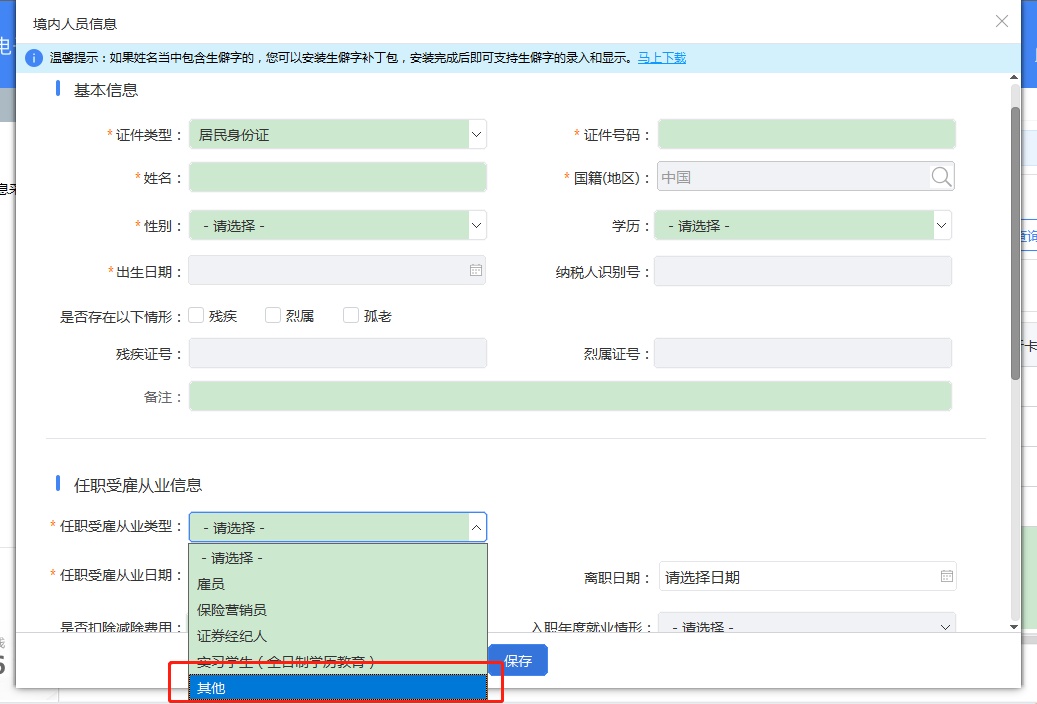

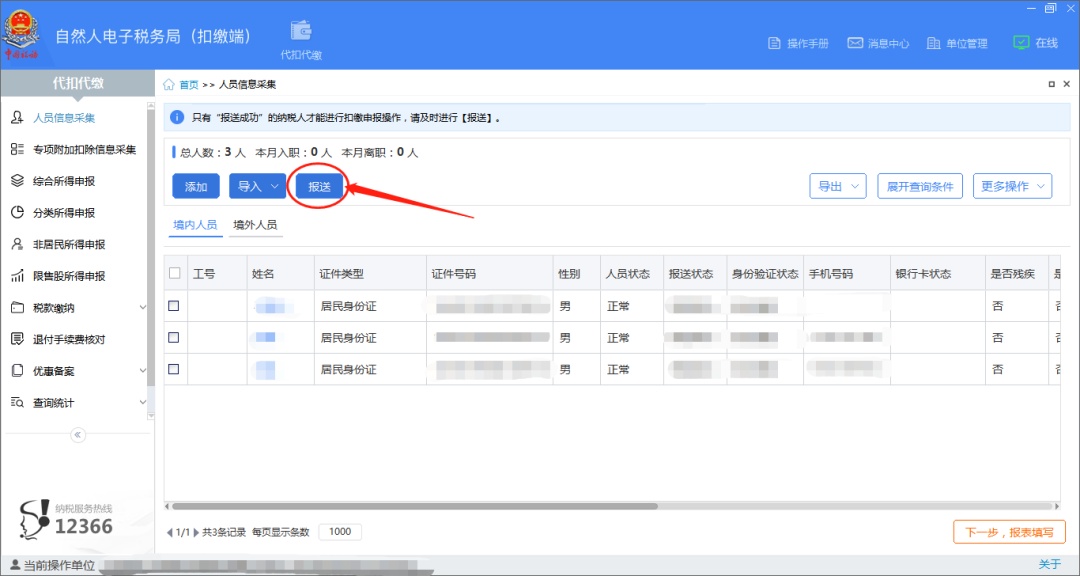

4. 将居民个人基本信息录入到相应栏次,并在任职受雇从业类型选择“其他”,填写完毕后点击“保存”,保存后点击“报送”并获取反馈。

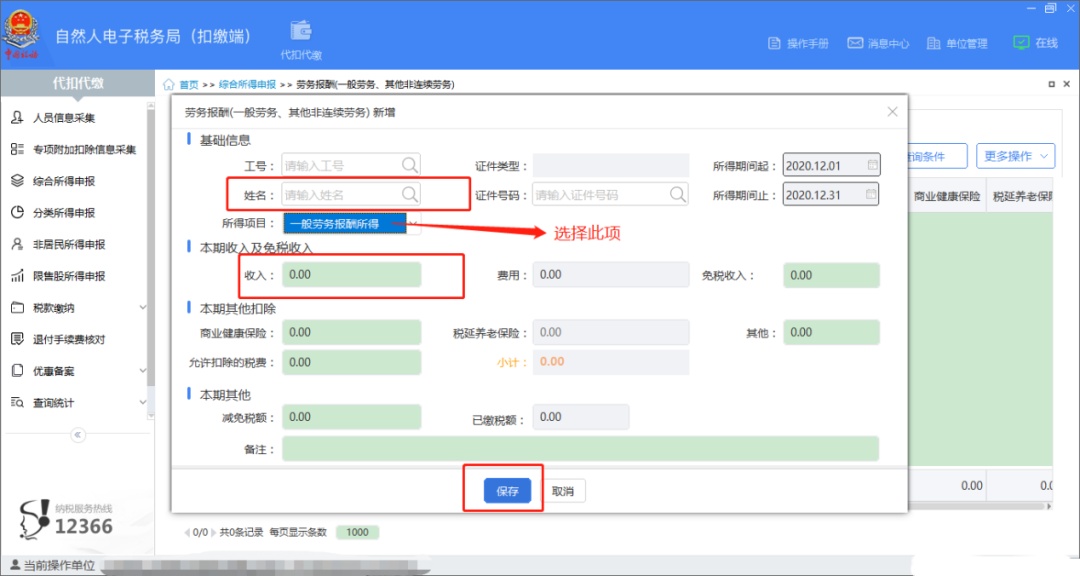

5. 返回首页后,点击“综合所得申报”,点击“劳务报酬(一般劳务、其他非连续劳务)”栏次的“填写”。

6. 进入“劳务报酬(一般劳务、其他非连续劳务)”模块后,点击“添加”,选择居民个人,并填写当期收入等信息,填写完毕后点击保存。

7. 按步骤依次点击“2.税款计算”、“3.附表填写”和“4.申报表报送”进行申报缴款。

供稿:王麟、施怡雯

制作:吴雨雯