(18)

(18)

(3)

(3)

收藏

收藏

“解除隔离单”拿到手后,王女士(化名)整理好相关材料,于4月28日向保险公司递交了申请,要求按照其购买的“新冠隔离险”相关标准予以赔付。可没想到,这一诉求却遭到了保险公司的拒绝。

“保险公司说解除隔离单上写明了‘核酸异常’,即可认定我是确诊,不符合‘隔离险’的理赔条件,必须得按照‘医疗险’理赔流程,提供医学治疗证明等文件。”可王女士属于无症状感染者,在方舱隔离点“观察”了十几日,出舱时根本没有所谓的“医学治疗证明”,赔付流程也因此长期停滞。

疫情期间,类似王女士这样购买“新冠”保险理赔屡遭拒绝的纠纷还有不少。其中,有些是因为难以出具理赔所需的证明文件,有些则是保险公司和投保人对“隔离”“症状”等的认知不一。这让消费者感觉理赔过程中遭遇“层层加码”,保险公司在玩文字游戏。可另一边,保险公司也十分委屈,声称理赔实践中确实存在种种问题。

作为法律相关行业从业者,金鸣近期也接到了身边不少朋友的求助。在解答朋友疑问的过程中,一个“金点子”在他的脑中诞生出来,既然疫情期间矛盾纠纷频发,相关赔付流程是不是也应该予以规范?

“疫情险”均面临“赔付难”

自2020年疫情以来,越来越多与疫情有关的保险产品走进大众视野,有的只要“一杯奶茶”的价格,可获得每天几百元的隔离津贴,但由于“隔离险”的详细赔付标准不明确,产生了不少纠纷。为此,上海银保监局曾提醒消费者务必仔细阅读合同条款中“保什么”“不保什么”的相关条款,明确“隔离定义”及责任范围,谨慎投保。

上海本轮疫情发生后,一些新的问题随之涌现。有市民自行购买或者单位统一购买了“新冠”感染的医疗险,根据保险公司的宣传内容及合同约定,被保险人一旦确诊新冠,保险公司将承担赔偿责任,比如“轻症”赔付保额的30%-60%不等,“重症”赔付保额的100%。这就要求,被保险人必须得出具有效证明,例如症状类型、出院小结等材料,证明自己感染病毒后的症状情况及治疗方式,方可申请理赔。

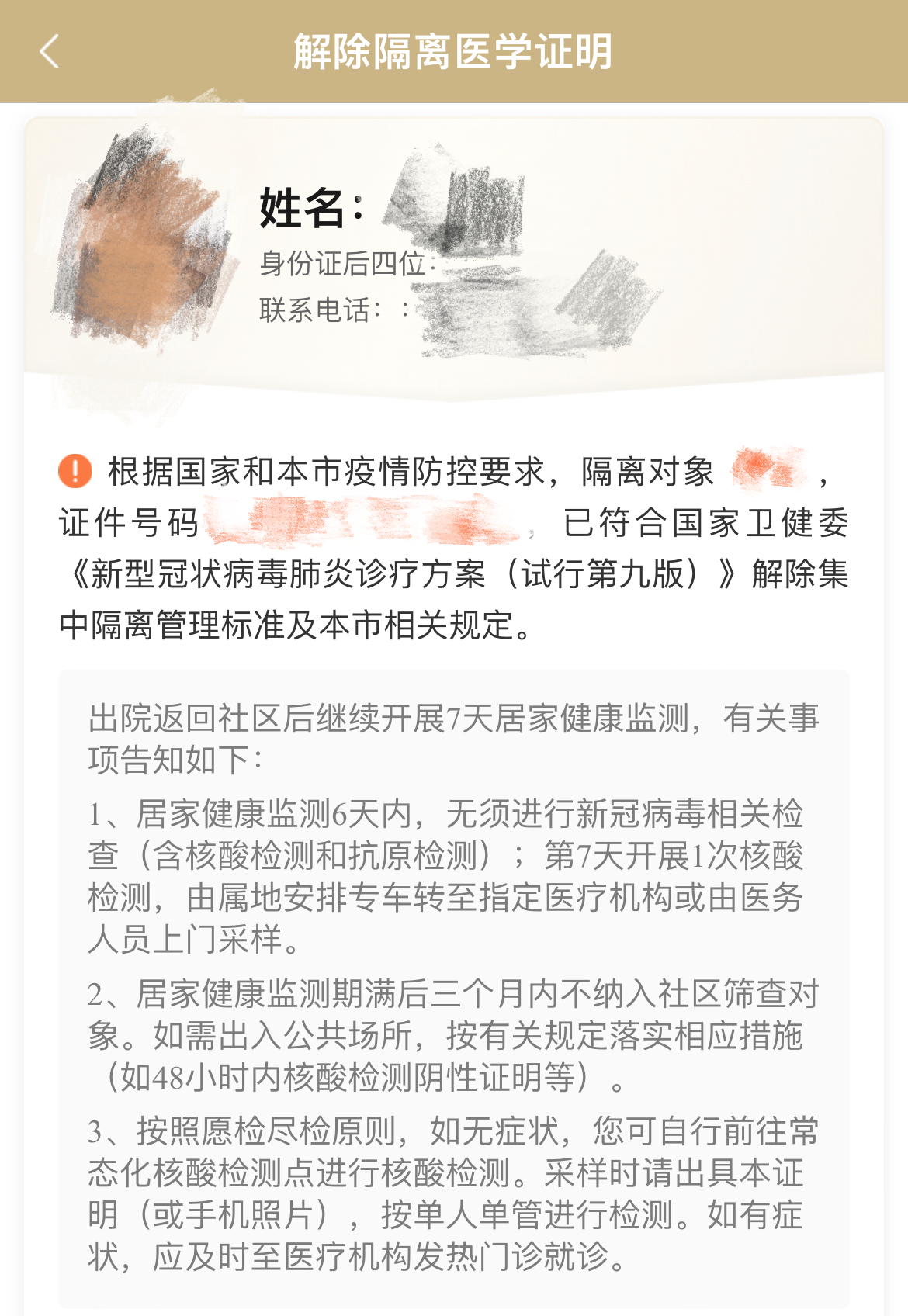

但根据目前本市的相关规定,解除隔离的人员可获得定点医院和方舱医院开具的纸质“解离证明”,或者自行在“随申办”上申领电子“解除隔离医学证明”。不过,无论是哪种证明,上面大都写有“符合国家卫健委《新型冠状病毒肺炎诊疗方案(第九版)》解除隔离管理标准,准予解除集中隔离”的字样,皆未标明如无症状、轻症、重症等症状类型,有的证明上也未体现隔离时间,这给申请理赔带来了一定难度。此外,部分医疗险还明确不赔付“无症状感染”。对保险公司来说,按照合同约定,没有相应的疾病诊断证明,确实无法操作。

“无法操作”的情况并不止一例。金鸣身边就有朋友曾购买了一种“隔离无忧险”,根据合同约定,被保险人成为新冠患者的密接,或处于中高风险地区,或被集中隔离或居家隔离的,可以获得理赔。可等到其去申请理赔时,保险公司却称,前段时间上海并没有中高风险地区,而且封控期间不属于集中隔离或居家隔离,无法理赔。此前一段时间,也有媒体对此类事件予以关注,相关保险公司也以本市的“三区”划分管理政策、静默管理政策等无法与“中高风险地区”或者“集中或居家隔离”直接关联对应为由,拒绝赔付。

赔付流程亟待规范

向保险行业的朋友打听后,金鸣得知,类似情况不少,相关的投诉量也在持续上升。有没有好的办法可以解决双方的困境?一则《关于解决本市“新冠”保险理赔难的相关建议》就此诞生。

对医疗险和重疾险理赔要求的“症状类型”或入院出院时间等内容,金鸣建议市大数据中心、市卫健委等部门可考虑设置开具相关证明的渠道,为有需求的市民提供方便;或者,考虑向保险公司开放查询权限或按实际需求提供相关数据,建立起快速理赔通道,减少投保人的奔波。至于风险地区的认定,金鸣认为,针对常态化防控下的“中高风险地区”和封控状态下的“三区”管理,名称不同,但其内涵和本质是一样的,监管部门、行业协会可以联合相关保险公司专题调研,围绕相关的政策认定形成共识,并制发相应的指导性文件,指导保险公司有序理赔。

“随着疫情形势好转,很多人都已经开始走理赔的流程了,这些矛盾应该予以正视。”金鸣建议,监管部门、行业协会可以更好发挥监督、协调、组织作用,一方面积极推动与保险从业机构的会商,引导其妥善处理涉疫情保险纠纷,维护消费者合法权益,避免引发市民对立情绪;另一方面,加强保险从业机构的风险管理,根据投保情况,做好风险模拟,提前制订应对预案,合理确定理赔条件的认定标准,尽可能使保险“理赔率符合预期”,护航保险行业健康发展。

与此同时,记者也了解到,6月初,王女士接到了保险公司的电话,相关赔付事宜正在协调解决中。此事也为广大消费者提了个醒,购买疫情相关的保险产品时切勿冲动,一定要仔细研读合同条款,提前明确“保什么”“不保什么”,同时,还要事先向所承保的保险公司咨询清楚理赔时所需的材料清单和相关要求,避免后续产生纠纷。

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号