(68)

(68)

(0)

(0)

收藏

收藏

上周,国务院副总理刘鹤在杭州调研时表示,浙江在中小银行服务实体经济特别是小微企业方面形成了“台州模式”等有益经验,也有新探索,值得认真总结和推广。

最近,两家形成“台州模式”的中小银行公布的不良率让业内人士惊叹——几十年来,台州银行和浙江泰隆商业银行的不良率都保持在百分之零点几。

“数据公布后,很多人都说不可能。”上海交通大学安泰经济与管理学院副院长、金融系主任吴文锋在接受采访时表示,“甚至连中央国债登记结算有限责任公司副总经理刘凡知道后,都认为这么低的不良率是不可能实现的。”

“但我们调研后发现,‘台州模式’下的这几家中小银行真的做到了。”吴文锋说。

融资贵,本质就是融资难

企业“融资难、融资贵”似乎已成为“老生常谈”的问题。“为什么一直谈,就是因为一直都没有真正解决。”吴文峰指出,而“融资难、融资贵”又主要发生在中小微企业当中,“从现状看,国有大型企业,或一些大企业基本上不会有这个问题,因为他们有很好的融资渠道。”

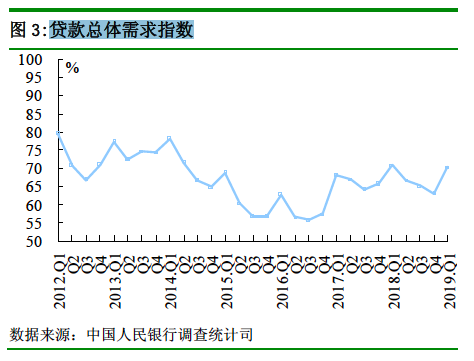

贷款总体需求指数,来源:中国人民银行

中国人民银行发布的最新《银行家问卷调查报告》显示,今年一季度中国企业的贷款总体需求指数为70.4%,比上季提高7.4 个百分点。其中,分企业规模看,大、中型企业贷款需求指数分别为58.3%和60.8%,低于小微型企业的71.8%。“从数据看出,中国企业的总体融资需求还是很大的,尤其是中小微企业。”吴文峰表示。

从融资渠道看,中小微企业的银行信贷融资占外源融资的比例较低,主要靠利率达10%至20%的民间融资。吴文峰分析,中小微企业融资难是因为融资渠道过窄,而融资贵的主要原因不在于银行贷款成本,而在于民间融资比例太高,同时民间融资成本太贵,“这两个加起来,中小微企业的综合融资成本就上去了。”

“现在,业界基本上达成一个共识——融资难融资贵本质是融资难,而不是融资贵,融资难解决之后融资贵很容易缓解。”吴文峰说。

田间地头的信贷员是破题的“明星”

2018年3月,中国人民银行行长易纲提出要解决利率“双轨制”问题。利率“并轨”将发挥市场优势,有望从根本上解决中小微企业“融资难、融资贵”问题。

然而在中国真正实现利率市场化之前,中小微企业的“融资难、融资贵”问题就真的无解了吗?

台州银行曾介绍,其贷款原则是“两有一无”,即有劳动能力和有劳动意愿,并且无不良嗜好。上海交大安泰团队在调研中发现,只要提出贷款的个人或小微企业满足“两有一无”,台州银行都会提供贷款,额度人均几十万。目前中国东部地区提出贷款的个人“两有”的意愿普遍较强。

数据显示,台州银行不良率最低的贷款种类是没有抵押和担保的信用贷。这一点大大出乎调研团队的预料。

为何没有抵押和担保的信用贷反而不良率更低?调研团队发现,台州、泰隆等银行的信贷员在其中发挥了举足轻重的作用。

吴文峰介绍,这些信贷员真的深入田间地头,与当地的村支书关系都特别好,而村支书对村里每个人又都非常了解,所以他们也就了解了贷款人。而且,信贷员还会给这些村企业、小微企业等做报表,这些报表比平时看到的企业报表更管用。

“当然,像‘台州模式’下的银行这样深入基层,这样细致地做工作,一般大型国有银行很难做到。但是全国100多家城商行、1000多家农商行、近900家信用社都是可以尝试的。”吴文峰认为,商业银行如果能够下沉到基层,多接触中小微企业,他们的风险管控能力也会提升,同时也能更好地帮助中小微企业解决“融资难、融资贵”问题。

吴文峰还表示,已经开板的科创板是一个很好的模式,但能上科创板的毕竟少数。绝大多数中小微企业创新模式和创新能力是有限的,但它们承载就业、带动增长,也是保持经济活力不可缺少的一部分,也需要融资,“这就需要更多的‘台州模式’来为它们做一些事情。”

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号