(4)

(4)

(0)

(0)

收藏

收藏

今天,国家税务总局发布《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(简称“《56号公告》”),就新税法实施后个人所得税如何扣缴的相关问题进行了明确。

一直以来,我国采用的分类所得税制都以源泉扣缴为最基本和主要的扣缴方式,即在支付一项所得的同时,扣缴义务人即完成应纳税额的计算和扣缴,计征简单。

但随着新个税法的实施,我国开始初步建立综合与分类相结合的新个税征管制度。“在新的税制下,综合所得按年合并计税,以及新增了专项附加扣除等内容,都意味着个税扣缴制度需要相应发生变革。”普华永道中国个人所得税服务主管合伙人朱锦华表示,从《56号公告》可以看出,在新的扣缴制度下,除了原有的源泉扣缴,还出现了预扣预缴,扣缴制度更为多元化。

查阅《56号公告》可以发现,个税扣缴制度的变化主要体现在居民个人综合所得项目,特别是工资薪金所得等项目上。而不计入综合征税的各项所得,则沿用了旧税法下的源泉扣缴或自行预缴方式。

扣缴方式说明,来源:普华永道中国

“在旧税法下,企业雇主履行代扣代缴义务时只需根据员工当月工资薪金所得进行计算个税。”朱锦华指出,但在新税法的累计预扣法下,企业雇主计算每月预扣缴税额就没有原先那么简单。企业雇主每月在计算预扣缴税额时,需要先将员工本纳税年度内截至当月的累计应纳税所得额,按照综合所得年税率表(即工资薪金所得的预扣缴税率表),计算出累计至当月的应预扣缴税额,再减除之前月份已经预扣缴的税额后,才能确定当月工资薪金的预扣缴税额。

扣缴方式的变化将会对企业和个人产生怎样的影响?朱锦华认为,新的扣缴方式较之前复杂程度大幅提高,因此,企业内部薪酬财税系统亦需相应调整预备应对新制度。同时,员工专项附加扣除信息收集、变更、补扣等将成为企业预扣缴工作的重要组成部分,因此,需要高效安全的技术手段和工作流程作为保障。

而对员工来说,工资薪金数额逐月累计、取得单笔大额收入、数月专项附加扣除补扣等因素都将影响月度预扣缴的适用税率及预扣缴数额。“因此,对于已经习惯于每月税后工薪收入基本稳定的员工来说,未来可能要面对浮动的月度税后工薪收入,因此需要对个人和家庭的现金流进行适当预测和管理。”朱锦华表示。

面对即将于明年1月1日正式实施的新个税法,普华永道个人所得税服务团队提醒,对于取得综合所得的居民个人来说,年度预扣预缴税额未必即是该年度的应纳税额,纳税人需要对自己的纳税申报情况准确判断,在预扣预缴的基础上,依规通过年度汇算清缴,实现多退少补。

链接:

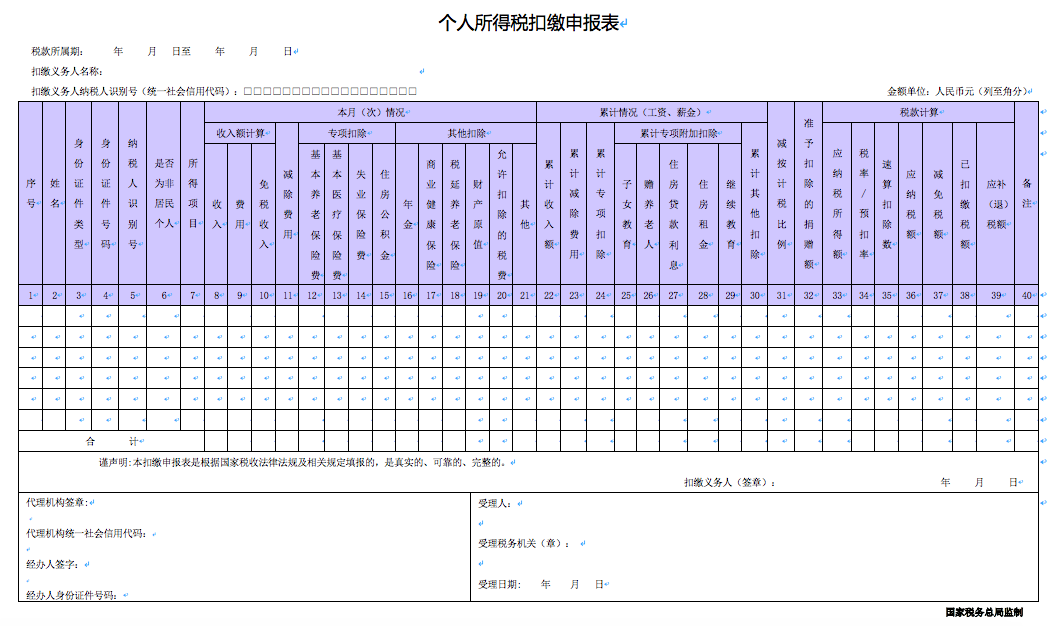

1. 个人所得税扣缴申报表

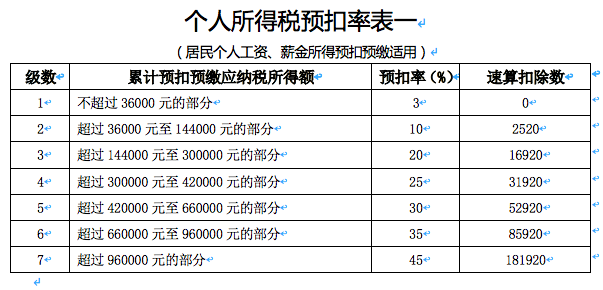

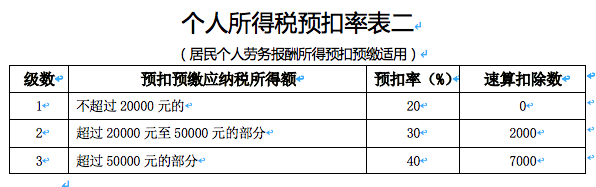

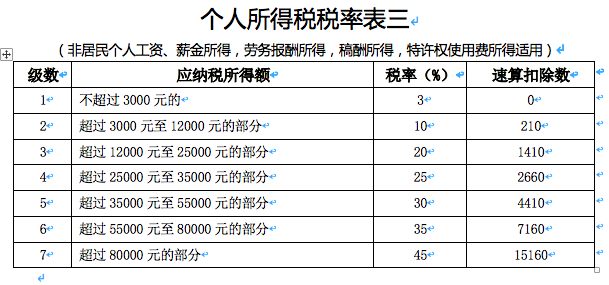

2. 个人所得税预扣率表

来源:国家税务总局官网

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号